Залоговая база как ограничитель кредитной экспансии.Навеяно статьей "Майкл Снайдер: Дух Веймара - Денежная база Америки выросла в 6 раз с 2008 года

В статье в очередной раз ожидается "Веймарская гиперинфляция", но на этот раз путем созерцания разросшейся денежной базы Центробанка (ФРС).

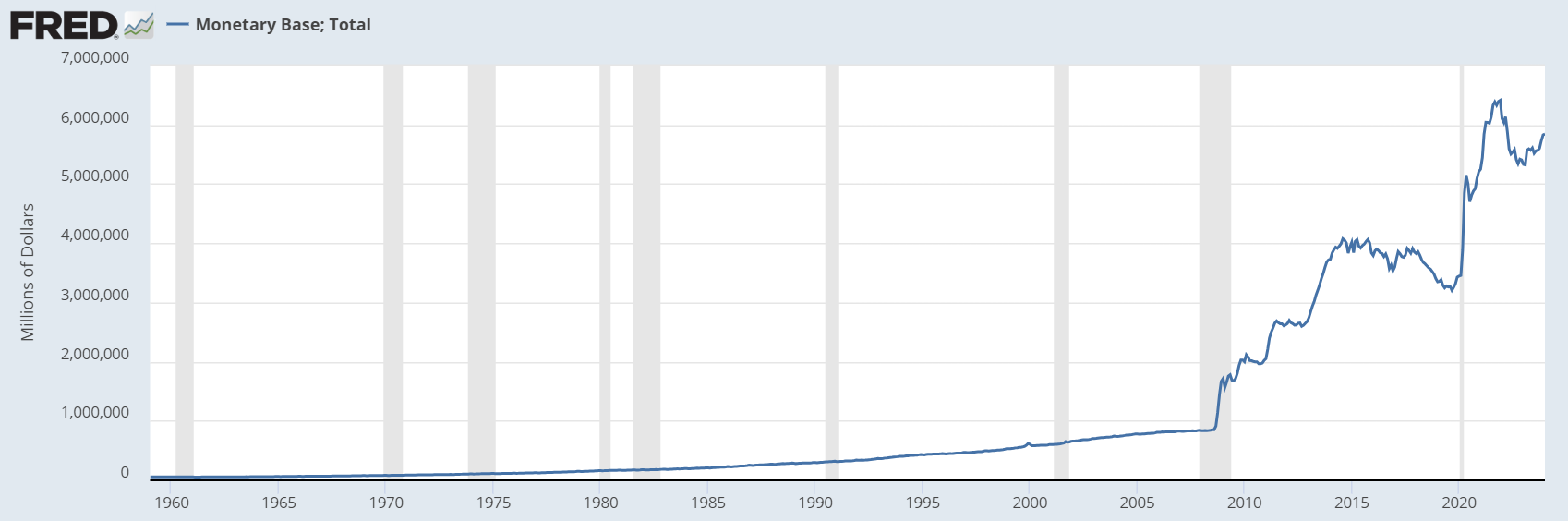

И действительно, посмотрите что с ней происходит.

https://fred.stlouisfed.org/graph/?g=1j5WZ

Видите как она выросла. Это же однозначно свидетельствует об "инфляции".

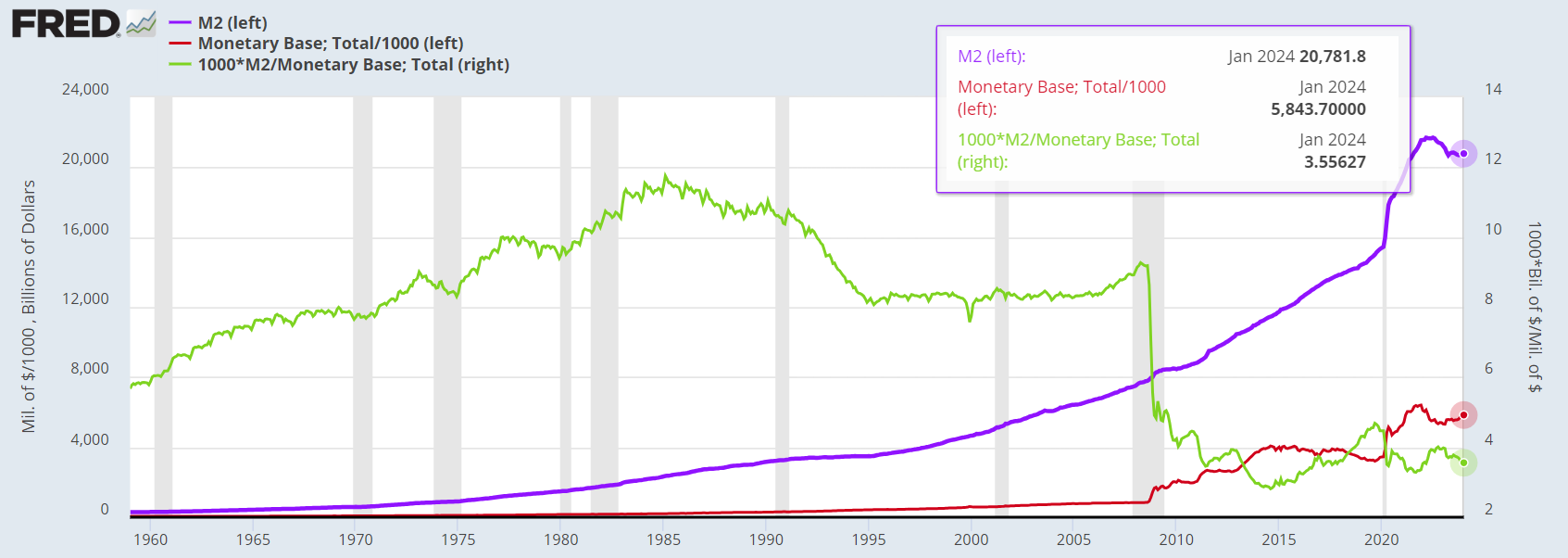

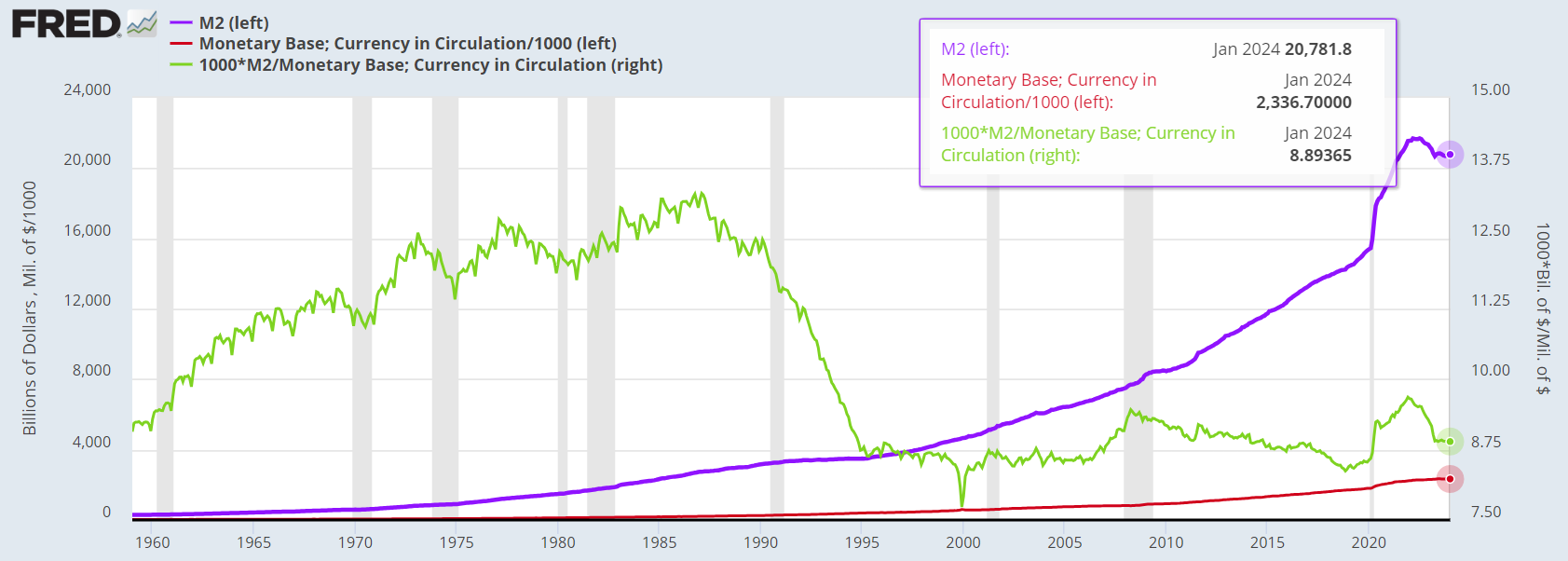

Но давайте поглядим на банковский мультипликатор (зеленым, правая шкала)

https://fred.stlouisfed.org/graph/?g=1iafy

Стоп! Посмотрите насколько он упал. Это же явные дефляционные тенденции в экономике.

Что-то я запутался. Так что же нависает дефляция или инфляция?

Все намного сложнее и интереснее. Давайте разбираться.

Для начала рассмотрим структуру этой денежной базы, поищем какие-нибудь аномалии и попытаемся их как-то интерпретировать.

Напомню, что "денежная база" представляет собой совокупность обязательств Центрального Банка, которые могут быть использованы для создания денежной массы. Денежную базу можно представить себе как "настоящие деньги", эмитируемые Центробанком. (По-"научному" это несколько смешно звучит, - "деньги высокой мощности" или "high-powered money".)

Денежная масса создается вторым уровнем банковской системы - коммерческими банками. И представляет собой совокупное количество выпущенных в обращение денежных знаков, включая наличные деньги, чеки, денежные средства населения и организаций, хранимые на счетах в банках и иных кредитных организациях, а также подлежащие обязательной оплате денежные обязательства. Бывает М1, М2, М3 (уже не публикуется), MZM разделяемых по степени "ликвидности" (оперативности в применении).

Денежную массу можно упрощенно представить как мультиплицированную (умноженную) денежную базу на "банковский мультипликатор", - т.е. последовательную цепочку затухающих кредитно-депозитных операций, совершаемых вторым уровнем банковской системы, "коммерческими банками". Разумеется, "собственно денег" от этого больше не становится (именно поэтому для комбанков так страшны массовые снятия денег со счетов) , но становится больше обязательств, образованных циклично пробежавшими по банковской системе "деньгами". Что выглядит как увеличение количества денег.

Более пристальное рассмотрение денежной базы показывает: сравнительно недавно (с 2008 года) она "расщепилась" на несколько составляющих. (это не значит, что их не было раньше. Просто параметр "резервов" болтался где-то в районе "неразличимой погрешности" и не играл никакой роли)

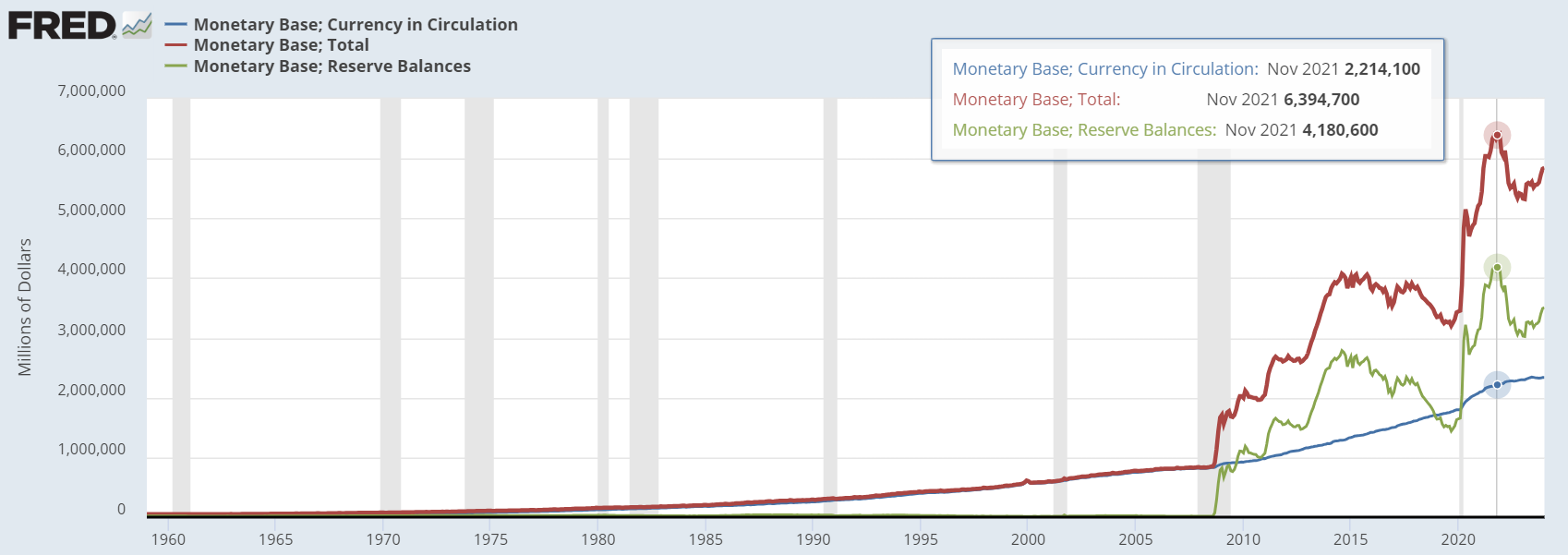

https://fred.stlouisfed.org/graph/?g=1iaio

Обратите внимание на график "денежная база в обращении", голубого цвета. (По сути это агрегат М1, только с учетом денег в кассах банков) Он как был, так и остался гладкой функцией, практически без каких-либо "катаклизмов".

И до 2008 года "общий" график денежной базы (Total - коричневый) был практически неотличим от "денежной базы в обращении" - (голубой).

При этом график "Резервов" (зеленый) в 2008 года словно сошел с ума, утянув за собой общую денежную базу.

Таким образом, мы видим что в течении полувека наблюдений вся денежная база была, по сути, "денежной базой в обращении" и только в 2008 произошло какое-то необычное "событие", которое вынудило коммерческие банки вместо кредитования экономики "от греха подальше" сложить деньги в Центробанк, нарастив объем его обязательств.

Но может ли денежная база, складываемая в закрома Центробанка, вызвать инфляцию в экономике?

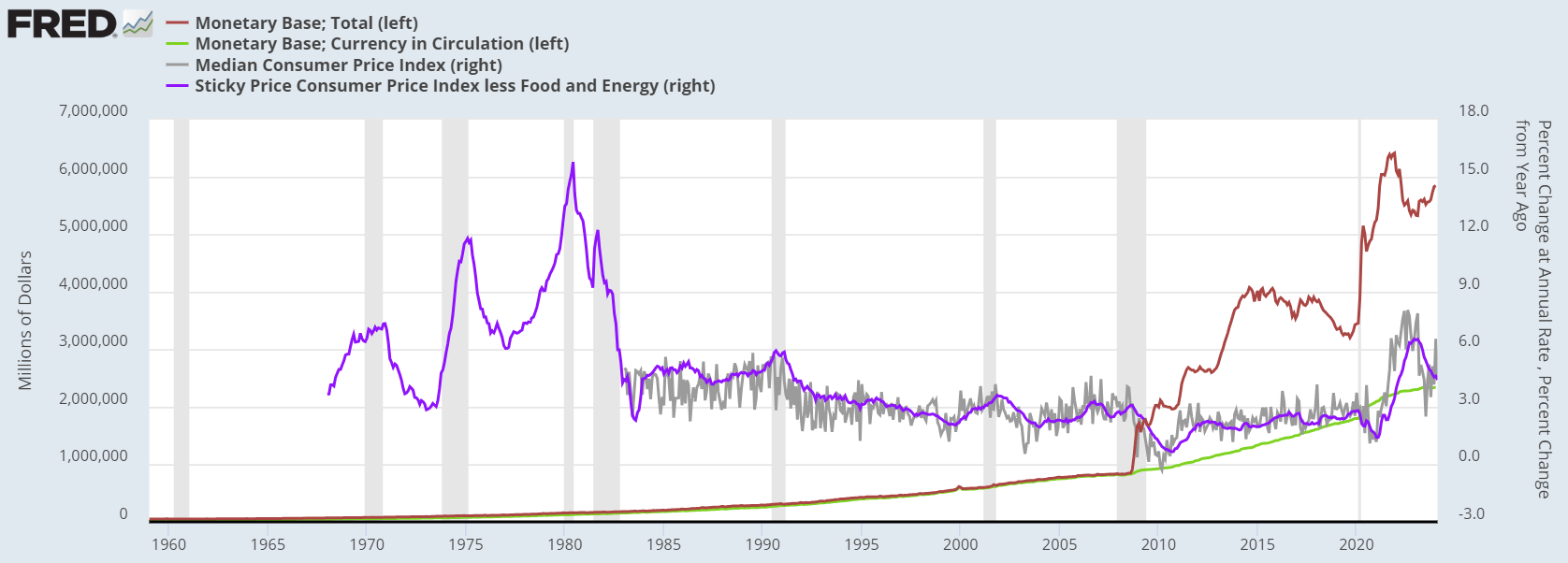

https://fred.stlouisfed.org/graph/?g=1ijAH

На графике коричневым "общая денежная база", зеленым "денежная база в обращении"(левая шкала), остальное - различные виды "инфляции" (правая шкала). Денежная база прыгнула в разы, а как повела себя инфляция? Неужели последовала за ней? Нет. Видно, что слегка полезла вверх, только, когда нелинейно подросла "денежная база в обращении".

Так неужели о нависающей гиперинфляции нам говорит такая структура денежной базы?

Да ничего подобного. Этот график криком кричит о том, что второй уровень банковской системы, "уровень коммерческих банков", не знает, что делать с деньгами. Он не видит в экономике никаких точек кредитования, которые могли бы обеспечить возврат денег с прибылью. Он не видит в экономике никого, кто мог бы предложить "коммерческому банку" ликвидный залог на выдаваемый кредит. И самое лучшее, что ему доступно, это отдать "деньги" Центробанку, под ничтожный (а сейчас уже все большей "нормой" становится и отрицательный) процент. Там он их хотя бы не потеряет и жив останется, в отличии от инвестиций в "перспективную субстандартную ипотеку".

Поэтому "денежная база в резервах" может вызвать разве что дефляционные (как вариант - стагфляционные) процессы, так как эти деньги будут "откуда-то изъяты" чтобы лечь в закрома. (Или не воздействовать никак, если это просто перекладывание балансов комбанков с целью сбалансировать кредитные портфели, переложив риски "мусорных обязательств" на ЦБ.)

В самой же экономике происходят примерно такие процессы: Ниже нарисован банковский мультипликатор, игнорирующий "денежную базу в резервах". То есть она приведена к денежной базе "в обращении" и, хотя она и "неправильна" и не столь показательна, но, на мой взгляд лучше отражает ситуацию.

Почему? Потому, что именно эта часть базы непосредственно влияет на состояние реальной экономики и потому что именно она теперь "экстраполирует" (после 2008 года) многолетний тренд общей денежной базы.

https://fred.stlouisfed.org/graph/?g=1igAI

Как видим, здесь все функции довольно "гладкие", как будто никакого 2008 года и не было. И мультипликатор (зеленым) упал еще в девяностые и с тех пор лишь незначительно колеблется, совершенно не привязываясь к катаклизмам 2008 года.

- То ест в текущих показателях все хорошо, стабильно и можно ни о чем не переживать?

- Что касается "текущих показателей", то в целом да. С ними особых проблем нет. А вот со "стабильностью" всей системы большие проблемы.

Почему? Потому, что удержание этих показателей в допустимых пределах осуществляется путем скачкообразных метаний финансовых властей, которые уже не могут направлять экономические процессы небольшими корректирующими "подстройками" ставок и требований к резервам, а вместо этого осуществляют судорожные "прыжки" с гигантским амплитудами воздействий на систему, охваченную сильными положительными обратными связями (ПОС). И эти прыжки стали новой нормой с 2008 года.

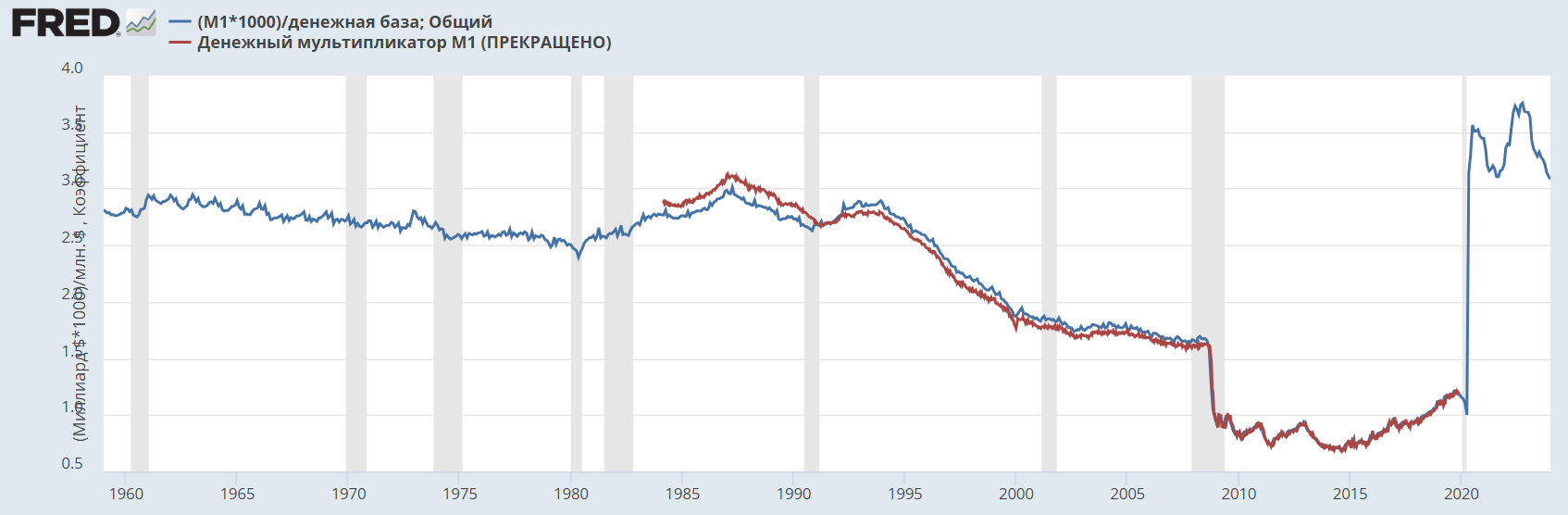

В данном контексте показательно ведет себя другой мультипликатор (уже не публикуемый) график отношения - М1 к денежной базе.

(М1 - это более ликвидная часть денежной массы. То же, что М2, но без срочных депозитов)

https://fred.stlouisfed.org/graph/?g=1iqs2

Красным отмечена "официально опубликованная" часть, синим уже "восстановленная" энтузиастами. Видно как мультипликатор падал на протяжении многих лет, пока не сполз до уровней ~0,6, (что выглядит совсем уже некрасиво). И вдруг метнулся к величинам ~3,7. Это, простите, как?

А очень просто. Если провал 2008 года объясним скачком резервов монетарной базы, то в мае 2020 года "Джентльмены меняют правила" расчета агрегата М1. Он одномоментно, практически сравнивается с агрегатом М2 и мультипликатор мгновенно подпрыгивает почти до 4-х.

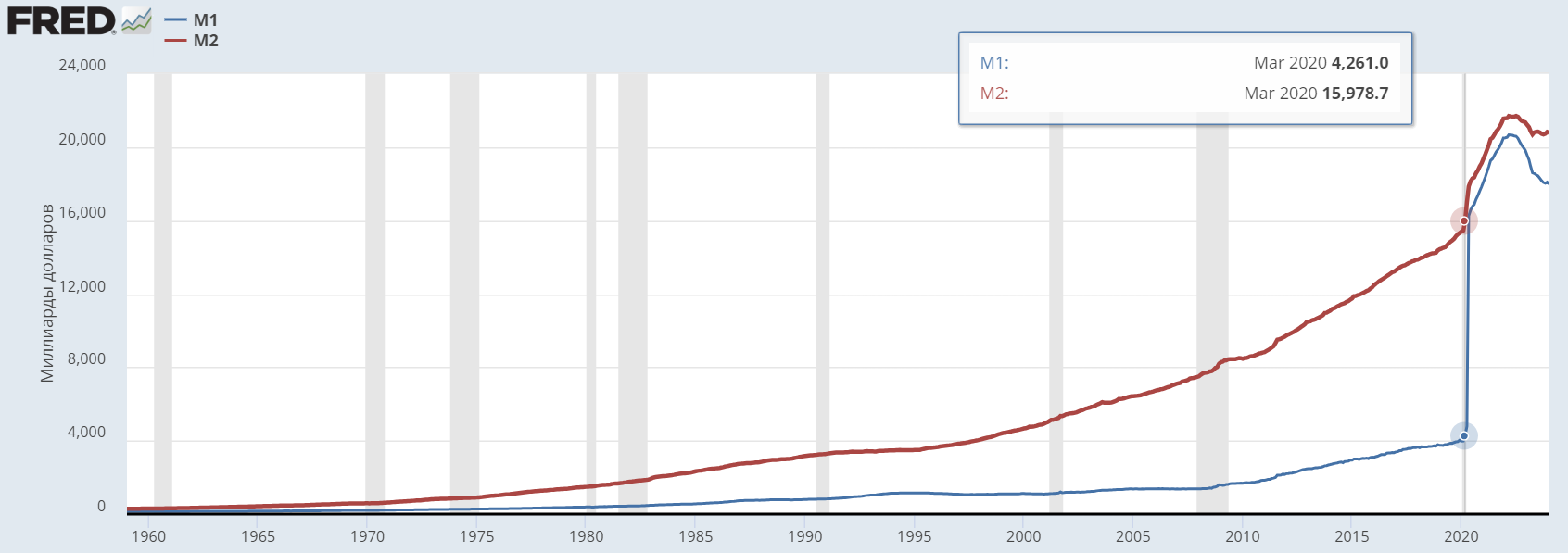

https://fred.stlouisfed.org/graph/?g=1j789

Описание новой методики расчета здесь. Вкратце: сберегательные депозиты перекочевали из М2 в М1 в связи с их "возросшей ликвидностью" и М1 возрос с 5 до 16 трлн. Тут даже неизвестно, что считать более странным и "первичным". То ли изменение методики, которая наглядно демонстрировала скатывание в дефляционный коллапс, то ли действительное изменение статуса "срочных, сберегательных депозитов", которые теперь можно тратить в любой момент без накладываемых ранее ограничений, что может несколько снижать "денежный голод" в случае каких-либо резких подвижек денежной массы.

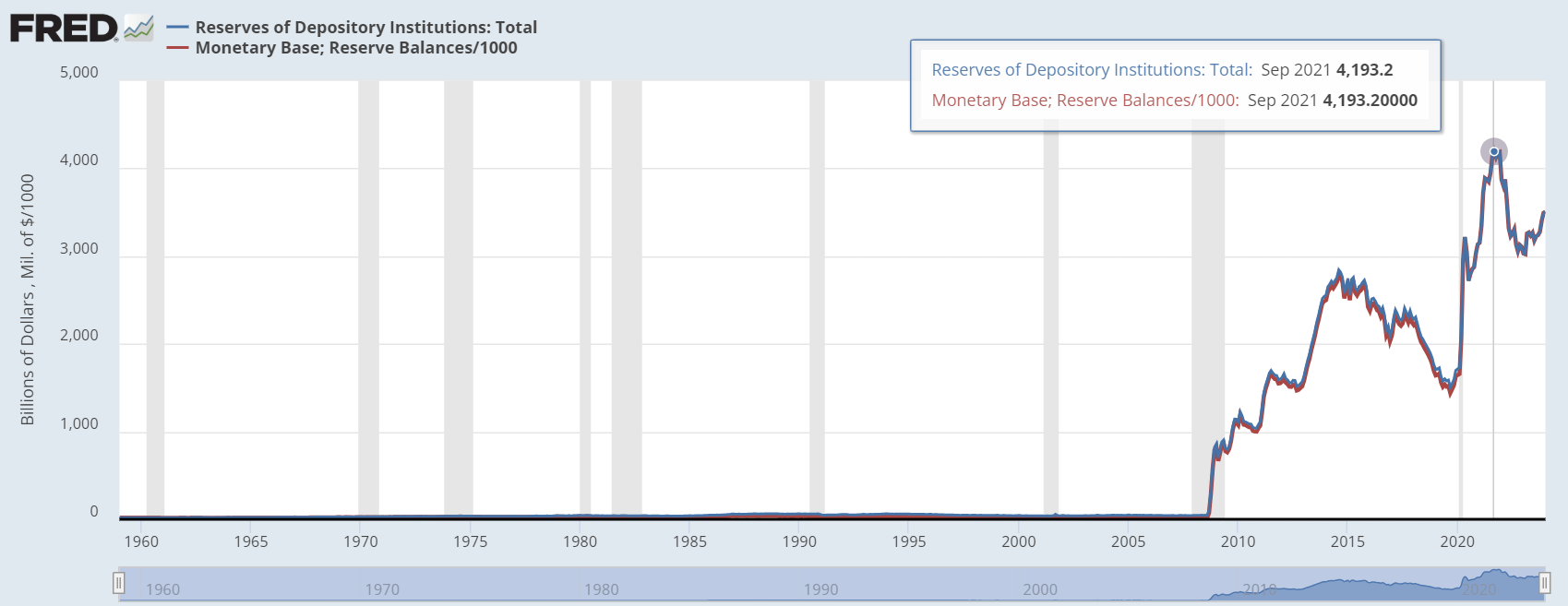

Кстати тогда же, в апреле-мае 2020 года резервы депозитарных институтов стали неотличимы от денежной базы.

https://fred.stlouisfed.org/graph/?g=1iaip

Сравнение "резервов депозитарных институтов" (синим) и "Денежная база в резервах" (красным).

До мая 2020 года они незначительно, но отличались. После этой даты они неразличимы. Это одни и те же цифры. Таким образом, "резервы депозитарных институтов" и "денежная база в резервах" уже являются синонимами.

И вот эти "резервы депозитарных институтов" (они же "денежная база"), будучи "стерилизованы" в ЦБ, никак не могут вызвать инфляцию в экономике.

Кто-то скажет, - "ну сейчас может и не может, но через какое-то время "изменится конъюнктура" и все эти залежи денежной базы ка-ак хлынут в экономику и здравствуй Веймар"!

Но вообще-то уже прошло 16 лет от возникновения аномалии со складированием "денег в резервы" и нет ни малейшего намека на то, что эти залежи рассасываются, а наоборот, только увеличиваются. (Хотя, безусловно, это все не "деньги в резервах" а "мусор неликвидных обязательств" комбанков, скупленный ЦБ с целью не допустить падение "костяшек домино" всей банковской системы)

Все это означает, что долговые экспоненциальные пирамиды закончили пологий участок своего развития и выходят на этап вертикального роста, который с опережающей скоростью высасывает из реальной экономики ее оборотные ресурсы.

А стандартные "наполняющие" механизмы деградируют и не справляются с компенсацией долговых оттоков. Продолжение кредитования экономики на тех же уровнях ведет уже к лавинообразному росту "долгового навеса" и, что важнее, к возрастающей нестабильности всей системы.

Это заметно хотя бы по тому, как реальная экономика начинает обрастать финансовыми структурами и "механизмами-подпорками" само существование которых говорит о нарушении нормальной кредитной активности коммерческих банков. Такими, как растущие необеспеченные государственные траты, отрицательные проценты ставок, размазывание кредитных рисков по банковской системе "пакетированием" и перепродажей не имеющих нормального обеспечения "субстандартных" кредитов, распухание рынков "виртуальных финансовых производных" и т.п.

И никакого выхода в рамках правил существующей финансовой системы нет. Точно так же, как его не было и во времена Великой Депрессии. Что делать? Воскрешать Рузвельта "уничтожать произведенное продовольствие" и "строить дороги за миску похлебки" ? Этим можно заниматься до скончания времен. Это не выход.

Вот мировая война, сжигающая накопленные долговые пирамиды и освобождающая имущество из-под долгов, что позволит в перспективе перезапустить мировой цикл кредитования - это выход. Причем выход, по историческим меркам, довольно "стандартный". (Единственное "но" - в эпоху существования ядернного оружия результат может оказаться несколько "неожиданным") А "строить дороги" - это не выход, это паллиатив лишь продлевающий агонию.

(Цитата: "Если коммерческие банки располагают краткосрочными средствами и не находят для них прибыльного применения с учётом приемлемого уровня риска, то обычная практика состоит в размещении их на депозитах в ЦБ.

При положительных ставках ЦБ начисляет на них проценты, хотя и ниже уровней денежного рынка. Таким образом, у банков есть стимул хранить в ЦБ денежные средства, особенно в ситуациях неопределенности на финансовых рынках. Отрицательные ставки лишают банки такой возможности, поскольку в этом случае уже коммерческие банки должны платить ЦБ за размещение средств на депозитах. Поэтому отрицательные ставки по депозитам призваны побудить коммерческие банки более активно кредитовать бизнес и покупать финансовые активы, а не держать денежные ресурсы в ЦБ. "

Отрицательные процентные ставки: центральные банки пошли на эксперимент )

Мы же перефразируем эти "тенденции" другими словами, переводя внимание со следствий на причины. А именно:

- В реальной экономике уже нет (или почти нет) свободного, незакредитованного залогового имущества. (Нечем адекватно обеспечивать кредиты.)

- Или (если оно есть) это имущество уже принадлежит тем "финансовым субъектам", которым деньги и даром не нужны, они и сами могут кому угодно предоставить кредит.

- Или, такое имущество ("пока еще") законодательно недоступно к отчуждению и монетизации (леса, недра, инфраструктурные объекты, предприятия оборонки и т.п.).

Следствием данной "сходимости рядов" является невозможность сколько-нибудь "массированной" и "продолжающейся во времени" инфляции. Основной инструмент, при помощи которого она была бы возможна - мертв. А все остальные, являются лишь суррогатными "костылями", судорожно забиваемыми там, где уже "рассыпаются стены".

Зато все "естественные" варианты развития, без каких-либо усилий, "самотеком" ведут в дефляционный коллапс.

Важное примечание: То, что я говорю о дефляционном коллапсе не означает, что его обязательно должно быть видно в статистике объемов кредитования экономики уже сейчас. Нет. Сам коллапс произойдет одномоментно и "вдруг", примерно как в 2008 году, только зацепиться за "край пропасти" возможно уже и не удастся. А до тех пор, пока удается содержать экономику на различных вариациях "денежных суррогатов", все изменения, которые можно увидеть в статистике, будут являются "косвенными" и (или) "структурными". Будет происходить лишь замещение одних источников кредита на другие. (В какие-то моменты возможен даже количественный рост.) Вы не увидите ничего необычного в статистических данных если у Вас нет хотя бы примерной "модели" происходящего и Вы не знаете, что искать. (Явные "количественные" изменения в статистике появятся, только когда уже "все", - "конец". Экономика сорвалась и находится в свободном падении.)

Поэтому обращайте внимание:

- на изменения структуры "механизмов", снабжающих реальную экономику оборотными деньгами.

- на возникающие денежные "заторы", вроде описанной выше "денежной базы в резервах".

- на появление принципиально новых "костылей", подпирающих финансовую систему, вроде "отрицательных процентных ставок".

Именно в этих "аномалиях" можно увидеть "остановку" стандартных механизмов кредитования и ее постепенное переключение на "экономику" виртуальных "аппаратов искусственного дыхания".

Именно к подобным эффектам должна приводить "истощенность потенциальной залоговой базы", доступная коммерческим банкам для работы "кредитного" (денежного, банковского) мультипликатора. Для его нормальной работы в "топке банковского мультипликатора" нужно постоянно "сжигать" незакредитованное, свободное имущество. Финансовые власти старательно изобретают все новые ухищрения, с целью продлить работу механизма выработавшего свое "топливо". До какой-то степени это удается. Но именно, что "до какой-то степени".

(!) Странно, что про этот ограничитель кредитования ни в каком учебнике прочесть нельзя. Да, понятно, что при старте очередного жизненного цикла кредитования экономики, этот "ограничитель" не виден. На "старте" практически все имущество, имеющееся в экономике, доступно коммерческому банку в виде потенциальной залоговой базы и кажется "неограниченным". Рост долга также является "пологим" и невелик по абсолютным значениям. Но в финале "кредитной экспансии" это уже не так. Долг, начинает расти лавинообразно, практически не снабжая в своем росте экономику деньгами. И этот финал уже настал.

Да. Пока что реальную экономику удается подкармливать:

- с помощью "выскребания из сусеков остатков свободного залогового имущества",

- с помощью агрессивных попыток "добраться" до такого имущества в "неразвитых" странах, взламывая их законодательства и финансовые границы, (и эти попытки будут становится все изобретательнее и жестче вплоть до военных столкновений) - но все это лишь "подбирание объедков со стола" и "выжить" на них мировой экономике не получится.

Еще один, казалось бы, "высокотехнологичный" и безграничный способ подкормки реальной экономики, - с помощью экспоненциальной генерации виртуальных активов. Но:

Во-первых, ей достаются лишь крохи. Да и сама она в "финансовом пространстве" давно уже представляет лишь "крохотную шишку" на огромном дереве виртуальных активов. (И отбросить ее нельзя, так как только в ней деньги обретают хоть какую-то привязку к реальному миру и его ценностям. Иначе это просто абстрактные цифры.)

Во-вторых, пуповина, связывающая колоссальную "виртуальную опухоль" активов и "реальную экономику" становится лишь тоньше со временем. И это, опять таки, вопрос не очень большого времени, когда она станет пренебрежимо малой и оборвется окончательно.

На принципиально "конечной" экономике не может удержаться "экспоненциальная бесконечность" цепочки виртуальных долговых обязательств. Эти распухающие обязательства чем "дальше", тем больше держатся лишь на "религиозной вере инвестора".

Да, разумеется. "ёрзать туда-сюда" в каких-то пределах еще, конечно можно.

Можно "победить" кого-то "крупного" и сжечь его имущество в топке банковского мультипликатора, но это лишь ненадолго продлит агонию, как продлила ее на несколько десятилетий гибель Советского Союза. Кредитный механизм, построенный на монетизации залогового имущества - принципиально "конечный". Залоговое имущество имеет тенденцию "заканчиваться" и (или) переходить в собственность "владельцев денег". Которым кредиты на оборотные средства просто не нужны.

Беда еще в том, что "просто заморозить" ситуацию в реальной экономике также невозможно. Для продолжения процесса кредитования цены в экономике должны показывать, хоть небольшую (таргетированную) но инфляцию. То есть опережающее кредитование. Иначе:

во-первых: Откуда (чисто математически) в экономике возьмутся "дополнительные" деньги, которые можно безболезненно "заработать" процентным доходом и вывести из оборота без истощения оборотной денежной массы не затрудняя "проводимости" платежей?

во-вторых: Чем, кроме инфляции (обесценения денег) можно побуждать "инвестора" возвращать в экономический оборот "заработанные" им деньги? "Слабая инфляция", - это единственное состояние, в котором экономика построенная на стремлении ее субъектов к "прибыли" может находиться в сколько-нибудь устойчивом состоянии. (Иначе разрывается цепочка "реинвестирования" заработанной инвесторами прибыли.) Но находиться она в нем может только до тех пор, пока в экономике имеется в достаточном количестве свободное, необремененное долгами, пригодное к залоговой монетизации имущество. Когда эта "залоговая база" истощается, разрушается вся финансовая система, которая подразумевает возврат денег в экономику в виде "инвестиций" под будущую прибыль. Отсутствие инфляции разрушает этот механизм, хотя какое-то время можно продержаться "на инерции мышления инвестора" на виртуальных суррогатах "залогового имущества" Пока не "истончится" вера инвестора в их надежность и реальность.

Снижение доходности к околонулевым значениям сначала приводит к изъятию денег из обращения и "консервированию" их в виде резервов в "денежной базе" (какой смысл (ре-)"инвестировать"? Просто, чтобы из "спортивного интереса" рискнуть деньгами?) , а в случае введения отрицательного процента за хранение, массовый "инвестор" будет стремиться и вовсе перейти в "наличку". Так он, по крайней мере не будет платить за "хранение". Далее начнется соревнование, что дороже, - "сейф" или "отрицательные проценты в ЦБ". Но кто бы ни победил, - деньги в обороте реальной экономики уже не появятся

И это самовозрастающая "спираль". Так как при возврате кредитных долгов, (при нарушении механизма постоянного реинвестирования прибыли) денег в экономическом обороте становится не больше, как может показаться, а меньше, и чем быстрее погашаются долги, тем выше уровень дефляции (дефицита денег и, как следствие, падения цен), тем больше нехватка денежной массы, тем труднее проходят платежи по экономике, что ведет к еще большему падению цен и росту спроса на деньги. Начинается быстрое, лавинообразное дефляционное сжатие со сворачиванием экономической активности. При гипотетическом возврате всех кредитных долгов денег в экономике не остается вообще.

Небольшое пояснение: Скажите, ну зачем, частному инвестору вкладываться, в «завод», когда в условиях нехватки денег в обороте, через "полгода" этот завод будет стоить «полцены»? А вот «наличность», выраженная «в заводах» подорожает вдвое. Ведь выгоднее пересидеть в «кэше». Но изъятая «инвестором» из оборота ликвидность еще больше подстегнет дефляцию и стремление другого «инвестора» также вывести деньги и сидеть на них. "Третьего инвестора" в этой цепочке уже не будет, - будет беснующаяся толпа, штурмующая закрытые банки. Обычная «положительная обратная связь», которая всегда разворачивается лавинообразно. Только «вздрогни» и заклинят все механизмы расчетов. Попробуй их потом перезапустить. Финансовые власти все это отлично понимают.

Вспомните хотя бы истеричную эмиссию 2008-2009 годов» с лихорадочной скупкой ЦБ откровенного мусора. Да, они спасли банки. Но денег в экономике от этого больше не стало. Просто сбалансировав кредитные портфели комбанков удалось "на время" заглушить "пылесос" выкачивающий ликвидность из экономики.

Но то, что этот необеспеченный мусор обязательств с 2008 года в аварийном порядке начали перебрасывать в Центробанк не означает, что его генерация коммерческими банками прекратилась. Почему? Да потому что, - "ну а как иначе?" Разве существуют иные способы снабжения экономики деньгами с адекватным обеспечением кредита? Нет, таких способов давно уже нет. И монетарные резервы ЦБ будут и дальше только распухать, поглощая генерируемый комбанками "шлак" порождающий все большую нестабильность банковской системы построенной на "вере" без реального покрытия.

И безразлично, пусть бы даже ФРС поднял бы не только вертолеты, чтобы сбрасывать деньги, но и всю стратегическую авиацию США. Они все равно не попадут в реальную экономику. Кредитовать ее не под что.

Государственные эмиссионные траты? Но:

- во-первых это все тот же необеспеченный кредит "под веру".

- во-вторых, они невелики и уже работают на полную катушку.

- в-третьих они "тем более" невелики в масштабах мира, и

- в-четвертых (и это главное) они не в состоянии запустить механизм кредитно-депозитного мультипликатора, на котором основана вся система обменов в мировой экономике, так как не устраняют основную причину, - "отсутствие массового свободного залогового имущества в экономике".

Поэтому государственные траты ни от чего не спасут, - а полное переключение "системы питания" экономики на них - это уже чистый социализм, под который нужно перестраивать всю систему хозяйства. В реальности, а не в виртуальном мире. Другая система производства. Другие заводы. Другая система собственности и управления. Национализация. ЧК. Госплан. Самодостаточная экономика, а не экономика "услуг". Пардон, но это уже "Perestroika" во всей красе. Надолго и всерьез. Старая финансовая система отжила свое, когда сожгла все возможное "залоговое имущество" в топке кредитно-депозитного мультипликатора. Сейчас она подчищает остатки, пытаясь увернуться от дефляционной пропасти.

Этот процесс (убегания от дефляции) порождает массовые неустойчивости и мировая экономика сейчас с трудом балансирует на краю обрыва лавинообразного дефляционного коллапса, в который она едва не сорвалась в 2008 году.

Почему неустойчивость? Да потому, что в каждую секунду от любого «чиха» или испуга «инвесторам» может захотеться выхватить из оборота предельно ограниченную, дорожающую по сравнению с реальными активами ликвидность запустив механизм падения цен, который охвачен сильной ПОС (положительной обратной связью).

Полагаете, я неправ и реальная экономика не находится на грани свала в дефляционную спираль, из которой нет выхода в рамках существующей финансовой системы?

Тогда давайте посмотрим что сейчас по этому поводу думает сама Федеральная Резервная Система. Она, наверное, очень оптимистично смотрит в будущее и, в отличие от меня, не замечает никаких дефляционных тенденций? И наверняка ожидает, что вскорости завалы денежной базы сами собой рассосутся и пойдут на кредитование экономики, которую сейчас приходится поддерживать "на аппаратах искусственного дыхания" за счет роста государственного долга и генерации виртуальных активов.

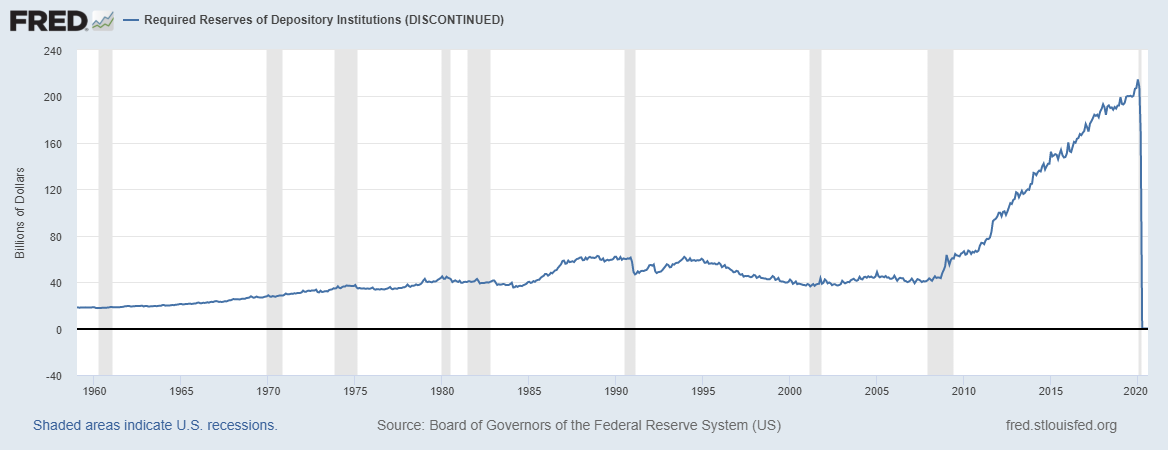

Посмотрите на этот интересный график

https://fred.stlouisfed.org/series/REQRESNS

Это график "обязательных резервов" коммерческих банков, которые они обязаны держать на счетах в Центробанке. У этих резервов исторически была только одна цель - ограничивать денежный мультипликатор коммерческих банков и делать их кредитную эмиссию "управляемой" Центробанком. Так как при отсутствии такого ограничителя и избытке в экономике потенциального залогового имущества (свободной залоговой базы), кредитная эмиссия "коммерческих банков" может быть практически безграничной.

(Прим. Вспомните СССР в момент развала, когда "гиперинфляция" обеспечивалась вбрасыванием в оборот огромной, свободной залоговой массы в виде "заводов, газет, пароходов". Все это монетизировалось комбанками и эту лавину кредитных денег, (которая мгновенно преобразовывалась в потребительский "спрос") невозможно (да и некому) было остановить. Даже несмотря на то, что ставка рефинансирования поднималась до 210% в апреле 1994 года.)

Вы случайно не догадываетесь, что означает этот вертикальный обрыв 60-летнего графика справа?

Это означает, что ФРС терпел 12 лет. Но все-таки понял, что "света в конце тоннеля не будет" и нет никакого смысла обязывать банки держать "обязательные" резервы, когда они и без того держат в Центробанке огромные (по сравнению с "обязательными") резервы без всякого принуждения (им их просто некуда девать).

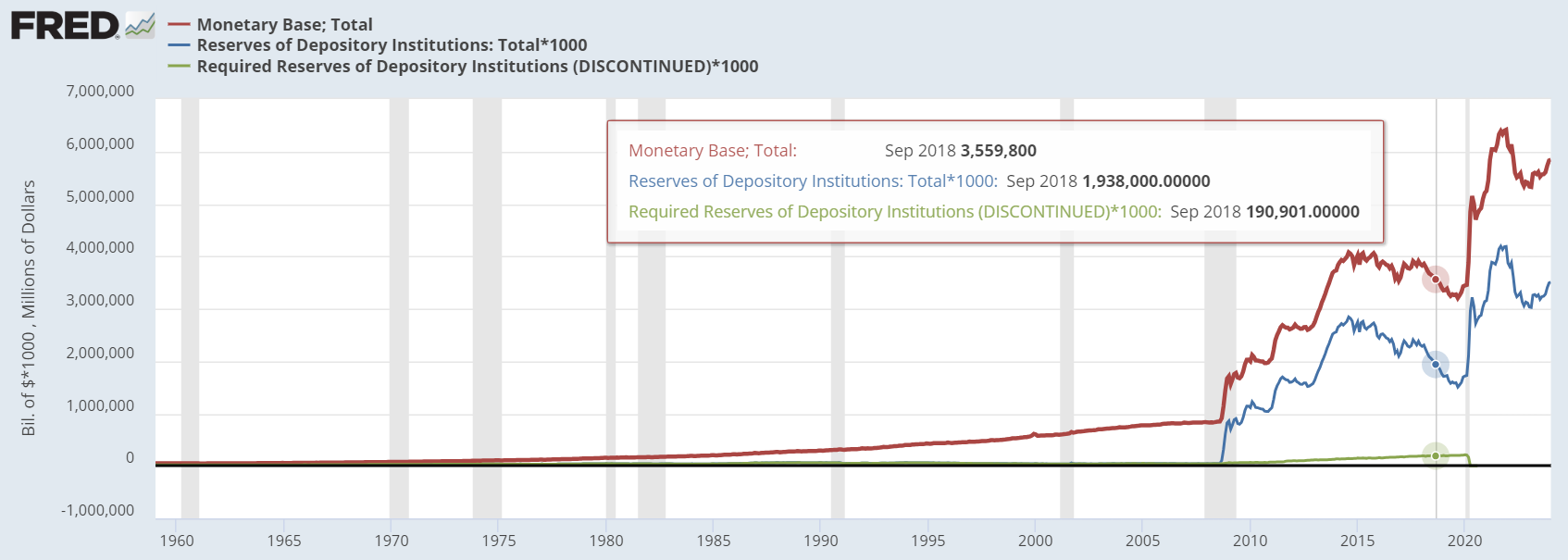

https://fred.stlouisfed.org/graph/?g=1j75T

"Обязательные резервы" (зеленым) в сравнении с "необязательными"(синим) -и "общей денежной базой"(коричневым).

И теперь, после 12 лет ожидания, ФРС уже не испытывает никаких иллюзий, что комбанки заберут обратно принадлежащие им резервы из ФРС. Отныне обязательные резервы равны нулю, так как, в связи с изменением "финансовой среды" в них уже нет никакой необходимости. Публикация «обязательных резервов» прекращена и с 15 марта 2020 года Федеральная Резервная Система отменила такое базовое, системообразующее для банковской системы понятие как «обязательные резервы».

"Как было объявлено 15 марта 2020 года, Совет управляющих снизил нормативы резервных требований по счетам чистых операций до 0 процентов с 26 марта 2020 года. Это действие устранило резервные требования для всех депозитных учреждений."

Письмо от 20 августа 2020 года.

Казалось бы, теперь все барьеры для банковской мультипликации сняты и освобожденное кредитование океанским цунами захлестнет всю экономику... но нет. Ничего подобного не произошло. Вообще ничего!

И главное, происходить уже не будет до тех пор, пока реальная экономика не предоставит банковской системе свободное, незакредитованное, законодательно пригодное к залоговой монетизации имущество. А где она его возьмет? (Тем более в "планетарных" количествах.)

Господа экономисты, глядя на график "обязательных резервов" Вы не хотите ответить на простой вопрос?

- А существует ли еще, пережившая не одно столетие, "банковская система с частичным резервированием"?

Или уже наступила новая эра, а нам просто забыли об этом объявить?

P.S. Хотя о наступлении "новой эры" я написал еще в 2010 году (где также упомянул отрицательные процентные ставки как экстраполяцию существующих тенденций, еще до того, как это стало мейнстримом) но ФРС выразил "согласие" только через 10 лет - в 2020-м.

Аверин Игорь

|