ВНЕШНИЙ ДОЛГ РФ

ВНЕШНИЙ ДОЛГ РФ

28 сентября 2015

Дмитрий Шагардин Dmitry. V.Shagardin@bspb.ru

ПРОБЛЕМА САНКЦИЙ И ВНЕШНЕГО ДОЛГА

Введение санкций во второй половине 2014 года со стороны Запада против крупнейших российских корпораций в ответ на обострение украинского конфликта напомнило всем об одной уязвимой болевой точке нашей экономики. Речь идет о внешнем долге.

Санкции привели к фактическому закрытию рынков дешевого западного фондирования и возможности рефинансирования долгов. Эта ситуация вкупе с падением цен на нефть и несвоевременными действиями ЦБ в ответ на разрастающиеся панические настроения на валютном рынке фактически привели к крупномасштабному финансовому кризису в декабре 2014 года.

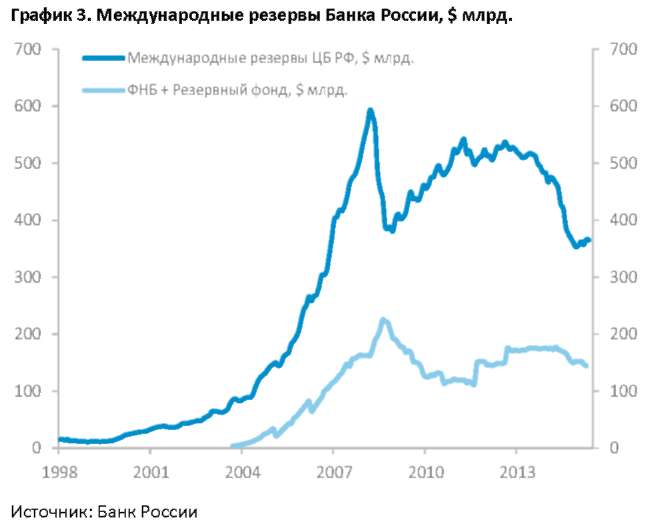

В текущих условиях источником выплат по внешнему долгу служат накопленные валютные активы компаний, резервы Банка России и, самое главное, положительное сальдо по текущему счету платежного баланса. Золотовалютные резервы ЦБ РФ, оцениваемые в $360 млрд., полностью покрывают внешний долг в твердой валюте, за вычетом рублевой части внешнего долга и долга связанных компаний. А положительное сальдо торгового баланса более чем в два раза превышает годовой объем внешних выплат.

На уровень внешнего влияет валютная переоценка и объем внутригруппового финансирования, или

долг связанных компаний, который, как показывает практика, успешно рефинансируется.

Пики по выплатам внешнего долга РФ пришлись на 2014-2015 годы. Четвертый квартал (и в частности декабрь) текущего года станет последним напряженным периодом в графике внешних платежей.

ГОСУДАРСТВЕННЫЙ КОРПОРАТИВНЫЙ ВНЕШНИЙ ДОЛГ

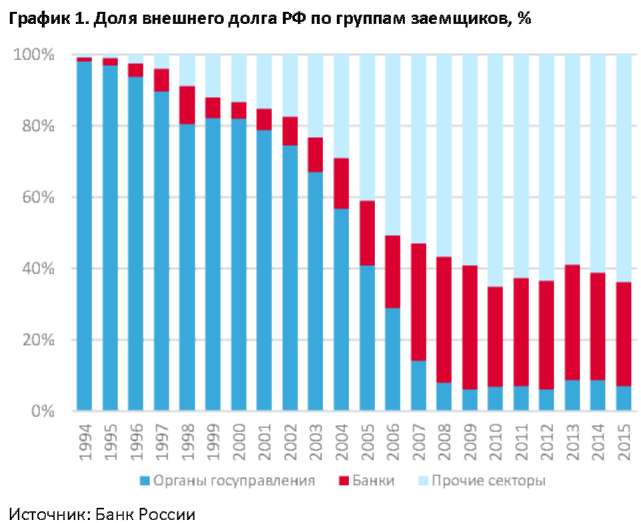

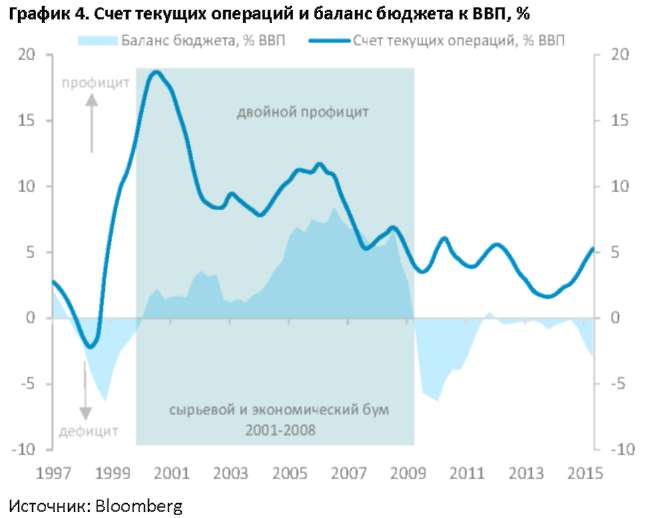

Проблема кроется не в государственном внешнем долге, который за последние 15 лет сократился со $160 млрд. на начало 2000-х (90% от внешнего долга РФ) до $40 млрд. к 2015 году (7% от внешнего долга), т.е. почти в 4 раза. Напомним, что в период бурного экономического процветания России, полностью совпавшего с бумом на глобальном сырьевом рынке, страна имела, как говорят экономисты, двойной профицит: по счету текущих операций (денег в страну приходило больше, чем уходило) и по бюджету (поступления в бюджет превышали расходы). В такой ситуации государству не нужны были деньги нерезидентов для покрытия дефицитов, напротив, страна начала активно рассчитываться по внешним государственным долгам и накапливать ЗВР. В этом отношении, разговоры о возможном суверенном дефолте России являются полностью несостоятельными. Кстати, госдолг в 14% ВВП России является не только самым низким среди развивающихся, но и среди крупнейших экономик мира.

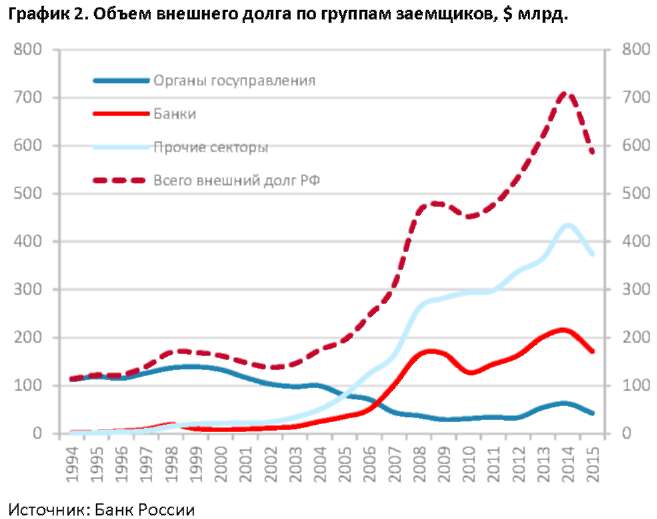

• Обратная ситуация складывалась в годы сырьевого бума 2000-х в российском корпоративном секторе, который в условиях растущих цен на энергоресурсы без труда привлекал дешевые западные деньги, пользуясь своими высокими кредитными рейтингами и стабильным (и даже укрепляющимся) рублем. Если в начале 2000 года внешний корпоративный долг оценивался примерно в $20 млрд. (10% от внешнего долга РФ того времени), то ровно через полтора десятка лет он достиг $550 млрд. (уже 90% от всего внешнего долга страны).

• Согласно данным ЦБ РФ на 1 июля 2015 года, внешний долг РФ составляет $556 млрд. При этом, по нашим оценкам, около 50% внешнего корпоративного долга приходится на компании, попавшие под санкции. В условиях закрытых внешних рынков капитала внешние долги гасятся за счет положительного сальдо счета текущих операций (валютных поступлений в страну), с помощью международных резервов (ЗВР) Банка России и накопленных валютных активов компаний.

СОСТАВ И СТРУКТУРА ВНЕШНЕГО ДОЛГА РФ

• Во-первых, из $556 млрд. внешнего долга РФ, $35 млрд. приходится на государство, $10,4 млрд. - на ЦБ РФ, $148 млрд. - на банковский сектор, и $362 млрд. - на прочие секторы (корпоративный небанковский сектор). Таким образом, долг корпоративного сектора (банки + прочие секторы) составляет $510, или 92% от внешнего долга РФ, с обслуживанием которого сегодня и связаны основные трудности.

Таблица 1. Внешний долг РФ по группам заемщиков, $ млрд.

на 01.07.15

|

Внешний долг РФ $ млрд |

на 01.07.15 |

Доля. % |

|

Всего

|

556

|

100%

|

|

Органы госуправления

|

35

|

6%

|

|

Центральный банк

|

10

|

2%

|

|

Банки

|

149

|

27%

|

|

Прочие секторы

|

362

|

65%

|

• Во-вторых, внешний долг госсектора в расширенном определении составляет около 50% от всего внешнего долга РФ, или $280 млрд. В эти цифры входит внешняя задолженность органов государственного управления, центрального банка, а также тех банков и небанковских корпораций, в которых органы государственного управления и центральный банк напрямую или опосредованно владеют 50 и более процентами участия в капитале или контролируют их иным способом.

• 41% (или $232 млрд.) корпоративного внешнего долга по сути приходится на госкомпании. Поэтому скептики часто приплюсовывают этот долг к государственному.

• В-третьих, около 25% внешнего корпоративного долга ($130 млрд.) приходится на "обязательства перед прямыми инвесторами и предприятиями прямого инвестирования". Именно в эту группу входит так называемый внутригрупповой долг связанных компаний, когда, к примеру, дочерняя компания в офшоре кредитует российскую материнскую компанию. Конечно, нельзя однозначно вычеркивать этот долг из разряда потенциально проблемных, но даже кризисный 2014 год показал, что большая часть этого долга благополучно рефинансируется.

• В-четвертых, 18% внешнего долга номинировано в рублях, 11% - в евро, 67% - в долларах США, 4% - в фунтах. Рублевый долг в составе внешнего долга перед нерезидентами формируется в основномИсточник: Банк России

через предоставление российским корпорациям кредитов, удержание ОФЗ и корпоративных рублевых облигаций, рублевых депозитов в ЦБ (в том числе в рамках валютных свопов ЦБ с нерезидентами) и т.д.

• Валютная структура долга предполагает существенную роль курсовой переоценки. Как известно, внешний долг РФ сократился в 2014 году на 18% с $729 млрд. до $599 млрд., т.е. на $130 млрд. С учетом снижения курса рубля, евро и фунта к доллару США по итогам прошлого года, 67% ($87 млрд.) сокращения внешнего долга обусловлено валютными переоценками, а оставшиеся 33% ($43 млрд.) -чистое погашение.

Таблица 2. Вклад валютной переоценки в изменение величины внешнего долга РФ в 2014 году

|

Внешний долг РФ

|

$ млрд.

|

Вклад в изм., %

|

|

на янв.2014

|

729 |

|

|

- валютная переоценка

|

-87

|

67%

|

|

- погашение

|

-43

|

33%

|

|

= изменение за период

|

-130

|

100%

|

|

на янв.2015

|

599

|

|

• Подробнее рассмотрим ситуацию второй половины 2014 года, т.е. с июля по декабрь, когда были введены санкции и нефть упала в два раза со $110/барр. до $50/барр. Внешний долг за полгода снизился на $130 млрд., из которых на валютную переоценку пришлось $85 млрд. (65% изменения). Таким образом, чистое погашение долга составило $45 млрд. Однако, согласно графику ЦБ РФ на этот период, выплачивать было необходимо куда больше - около $100 млрд. Получается, что 50% внешних долгов удалось рефинансировать даже несмотря на жесточайшие внешние условия. В этих 50% как раз и «сидит» рефинансирование долгов связанных компаний (или внутригрупповое финансирование) и компаний, не попавших под санкции.

• В-пятых, эксперты, скептически настроенные в отношении возможностей выплат внешних долгов российскими компаниями, не упоминают о том, что долг (обязательство) - это лишь одна сторона медали. То ли не знают, то ли специально не говорят об объеме внешних активов РФ.

• Дело в том, что Россия остается нетто-кредитором внешнего мира, т.е. имеет превышение внешних активов над внешними обязательствами. Это превышение составляет $290 млрд. по состоянию на 1 апреля 2015 года - разница между внешним долгом в $550 млрд. и внешними активами в $844 млрд.

• По состоянию начало IV квартала 2014 года, чистый внешний долг (разница между внешними долгами и внешними активами) органов госуправления оценивается в минус $5,4 млрд. (т.е. активы превышают обязательства). По ЦБ РФ чистый внешний долг составляет минус $393 млрд. -превышение внешних активов над обязательствами - это как раз и есть международные резервы. Из них, по-хорошему, нужно вычесть ФНБ ($73,8 млрд.) и Резервный фонд ($70,7 млрд.), которые де факто надо отнести на Правительство.

• Чистый внешний долг банков также отрицательный (-$58 млрд.) - отдадим должное, т.к. ситуация сегодня сильно отличается от 2008 года, когда банки имели несбалансированную чистую позицию по долгам.

• В небанковском корпоративном секторе дела обстоят хуже: по причине резкого наращивания валютных обязательств в последние годы, чистый внешний долг по состоянию на 1 октября оценивался в $100 млрд. (внешние активы $256 млрд., а внешний долг $356 млрд.). Но есть и позитивная нотка, к примеру, на 1 октября 2014 года чистый внешний долг небанковского корпоративного сектора оценивался в $175 млрд.

ИСТОЧНИКИ ДЛЯ ВЫПЛАТ ПО ВНЕШНЕМУ ДОЛГУ

1. Накопленные валютные ресурсы

• Корпоративный сектор располагает значительными высоколиквидными валютными ресурсами на банковских счетах. На конец июля 2015 года этот объем оценивался в $140 млрд. Понятно, что далеко не вся эта сумма может расходоваться на погашение внешнего долга, т.к. большая часть участвует в операционной деятельности компаний. Понятно, что у одних компаний валюты на счетах больше, у других - меньше. При этом валютные «потребности» могут сильно отличаться, что в условиях нарушенного трансмиссионного механизма и панических настроений на валютном рынке фактически привело к спекулятивным атакам на рубль осенью 2014 года. Это нормально, когда в условиях высоких рисков и неопределенности, валюта придерживается на счетах, и тем, кому этой валюты не хватает (для операционной деятельности или для погашения внешних долгов), приходится «идти» в рынок, не найдя адекватных инструментов валютного рефинансирования у регулятора.

Источник: Банк России, собственные расчеты

2. Международные резервы Банка России

• В условиях санкций и напряженного графика по внешним выплатам дефицит валютной ликвидности внутри может восполняться за счет валютных резервов ЦБ.

• Международные резервы Банка России оцениваются на начало сентября 2015 года в $366 млрд. и состоят из монетарного золота ($47 млрд.) и валютных резервов ($318 млрд.). Валютные резервы представляют собой: 1) резервная позиция в МФВ ($2,7 млрд.), 2) счет в СДР ($8 млрд.), 3) Фонд Национального Благосостояния ($73,8 млрд.) и Резервный фонд ($70,7 млрд.) - объединили их в одну группу, так как это фактически валютный долг ЦБ перед правительством (вообще, это валюта Минфина, имеющая особый статус, которую ЦБ не имеет права продавать корпоративному сектору), 4) остальное - $163 млрд.

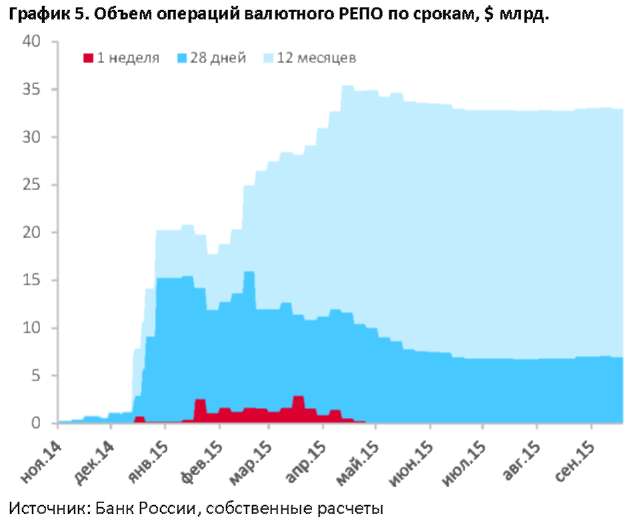

• В конце прошлого года Банк России для решения проблем с дефицитом валюты в системе ввел новый инструмент - операции валютного РЕПО. Далее регулятор расширил валютное рефинансирование банков через новый инструмент - под залог валютных кредитов, которые были выданы компаниям со стабильной валютной выручкой. Несмотря на то, что новым инструментом рефинансирования могут пользоваться банки с размером собственных средств не ниже 100 млрд. руб. (из ТОП-10), именно они являются основными кредиторами экспортеров.

• Общий лимит на задолженность российских банков перед ЦБ в валюте, т.е. операции валютного РЕПО и под залог валютных кредитов, составляет $50 млрд. Объем валютных займов под нерыночные активы не превышает $4 млрд.

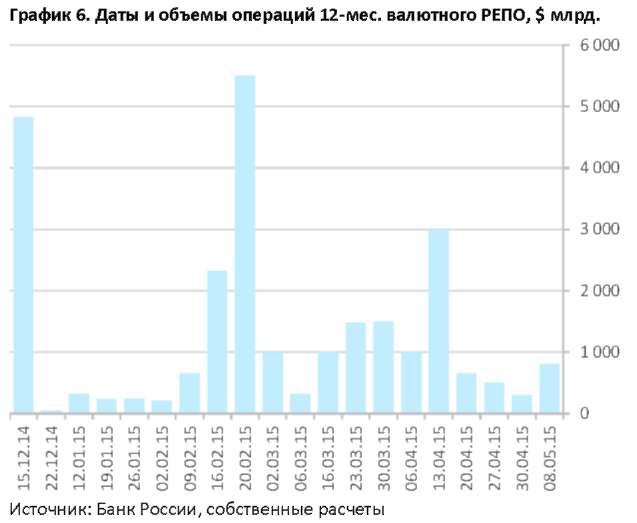

• В результате, к концу 2014 года в рамках валютного РЕПО было выбрано $20 млрд, а на текущий момент задолженность составляет $33 млрд. Как видно на графике, основной объем РЕПО выдан сроком на 12 месяцев ($26 млрд.). Первые годовые аукционы состоялись в конце декабря 2014 года и, согласно заявлениям регулятора, будут рефинансированы через новые аукционы в конце 2015

года.

• Важно, что с июня 2015 года суммарный объем валютного РЕПО существенно не меняется, Банк России намеренно повысил стоимость такого фондирования, когда курс укрепился до 50 рублей за доллар. Сложилась обратная осени 2014 года ситуация - валюты в системе стало много, ставка привлечения была низкой, что толкало банки к операциям carry trade.

• Надо понимать, что на объем выданных через валютное РЕПО средств уменьшается объем золотовалютных резервов, т.к. ЦБ фактически валюту из резервов отдает, а залоговое имущество (облигации и т.п.) на балансе регулятора не учитывается. Средства, выдаваемые в рамках РЕПО являются возвратными, поэтому для оценки общего объема резервов можно прибавить объем предоставленного валютного рефинансирования, т.е. $366 млрд. + $33 млрд. = $400 млрд.

• После расходования более $100 млрд. из ЗВР на поддержку курса рубля в 2014 году и переходу к плавающему валютному режиму, власти страны обозначили позицию, согласно которой дальнейшее снижение объема резервов не допустимо ("резервы не палить!"). Более того, были озвучены планы по наращиванию резервов до $500 млрд. в ближайшие 5-7 лет. В 2015 году, без учета валютного РЕПО, и валютных переоценок резервы Банка России не снижались.

• Если из состава внешнего долга вычесть объемы внутригруппового финансирования, рублевый долг, и $100 млрд. евробондов, которые держат российские банки (по оценкам Минфина), то внешних

обязательств в твердой валюте останется около $220 млрд., что на фоне существующего объема ЗВР не выглядит угрожающей суммой.

3. Положительное сальдо по текущему счету

• Основным источником выплат по внешнему долгу в условиях санкций служит положительное сальдо счета текущих операций (СТО) платежного баланса. Основной вклад в положительный СТО (чистые внешние доходы) вносят доходы от экспорта сырья (почти $500 млрд. по итогам 2014 года и прогнозируемые $350 млрд. итогам 2015 года).

• По итогам 2014 года положительное сальдо текущего счета составило $59 млрд. (снижение импорта из-за девальвации оказалось более существенным, чем падение экспорта). В рамках финансового счета по итогам прошлого года зафиксирован отток капитала в $154 млрд., из которых вычтем $20 млрд. валютного РЕПО от ЦБ. Из оставшихся $134 млрд. почти 1/3 пришлась на покупку валюты населением ($34 млрд.), остальные $100 млрд. - это погашение внешнего долга ($45 млрд.), отток по прямым и портфельным инвестициям, сомнительные операции и т.п.

• С учетом положительного сальдо СТО, оттока по капитальному счету $42 млрд. (списание долгов Кубе и Северной Корее) и оттока по финансовому счету $125 млрд., для балансировки платежного баланса Банк России израсходовал $108 млрд. из ЗВР по итогам 2014 года, т.к. международные резервы созданы в том числе для целей удовлетворения потребностей в финансировании дефицита платежного баланса.

• По оценкам Банка России, при средней нефти в $52/барр. по итогам 2015 года, положительное сальдо СТО составит $73 млрд. Отток капитала прогнозируется на уровне $88 млрд. Это значит, что из резервов для балансировки платежного баланса по итогам года будет направлено $15 млрд.

• При этом, согласно данным за первое полугодие 2015 года, положительное сальдо СТО составило $48 млрд., отток капитала - $60 млрд., а резервы сократились на $12 млрд. (на размер валютного РЕПО). Таким образом, ЦБ ожидает, что положительное сальдо СТО во втором полугодии составит 25 млрд. при плановом оттоке капитала в $25 млрд. Банк России не прогнозирует избыточного спроса на валютном рынке в связи с предстоящими платежами по внешнему долгу. Банк России также не прогнозирует значительного оттока портфельных инвестиций и повышенного спроса на иностранную валюту для платежей по импортным контрактам.

Таблица 3. Оценки платежного баланса по данным Банка России, $ млрд.

|

|

2014

|

2015

|

2016*

|

|

Счет текущих операций

|

59

|

73

|

58

|

|

Торговый баланс

|

190

|

156

|

138

|

|

Баланс услуг

|

-55

|

-33

|

-35

|

|

Баланс первич. и вторич. доходов

|

-75

|

-50

|

-44

|

|

Счет операций с капиталом

|

-42

|

0

|

0

|

|

Сальдо СТО и счета операций с капиталом

|

17

|

73

|

58

|

|

Финансовый счет

(кроме резервных активов)

|

-125

|

-88

|

-59

|

|

Сектор госуправления и ЦБ

|

29

|

-3

|

-3

|

|

Частный сектор

(включая пропуски и ошибки)

|

-154

|

-85

|

-56

|

|

Изменения валютных резервов

("+" - снижение, "-" - рост)

|

108

|

15

|

0

|

|

|

*базовый сценарий Банка России при цене на нефть Urals в $50/барр. Источник: Банк России, собственные расчеты

ГРАФИК ВЫПЛАТ ПО ВНЕШНЕМУ ДОЛГУ

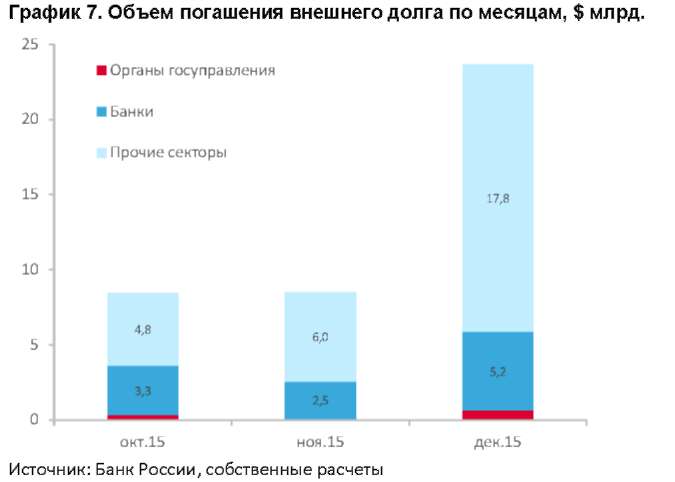

• Банк России на своем сайте в августе опубликовал отдельный комментарии на тему оценки фактических платежей по внешнему долгу и источников выплат до конца 2015 года. Регулятор уверяет нас в том, что сезонного пика в платежах по внешним долгам в сентябре и декабре 2015 года бояться не стоит, т.к. большая часть выплат (до 50%) может быть рефинансирована.

• В целях оценки фактических платежей по внешнему долгу Банк России провел обследование 30 крупнейших российских компаний, на платежи которых до конца 2015 года приходится около 60% погашений по всем нефинансовым организациям. Оценка проведена с целью выявления внутригрупповых платежей, указываемых как внешние в паспортах сделок, при этом имеющих высокую вероятность пролонгации.

Таблица 4. Оценки платежного баланса по данным Банка России, $ млрд.

|

| Показатели

|

Сен

|

Окт

|

Ноя

|

Дек

|

Итого

|

|

Банки

|

2,9

|

2,8

|

2,0

|

4,8

|

12,4

|

|

Прочие секторы

|

11,1

|

3,7

|

5,1

|

16,4

|

36,3

|

|

Итого

|

14,0

|

6,5

|

7,1

|

21,2

|

48,7

|

Источник: Банк России, собственные расчеты

Таблица 5. Оценки платежного баланса по данным Банка России, $ млрд.

|

| Показатели

|

Сен

|

Окт

|

Ноя

|

Дек

|

Итого

|

|

Предстоящие выплаты по данным паспортов

|

9,1

|

4,3

|

3,2

|

6,4

|

22,9

|

|

сделок (основная сумма долга), $ млн.

|

|

Чистые выплаты (по результатам опроса), $ млн.

|

2,4

|

1,8

|

2,9

|

3,3

|

10,4

|

|

Доля внутригруппового финансирования

|

74%

|

59%

|

8%

|

48%

|

45%

|

Источник: Банк России, собственные расчеты

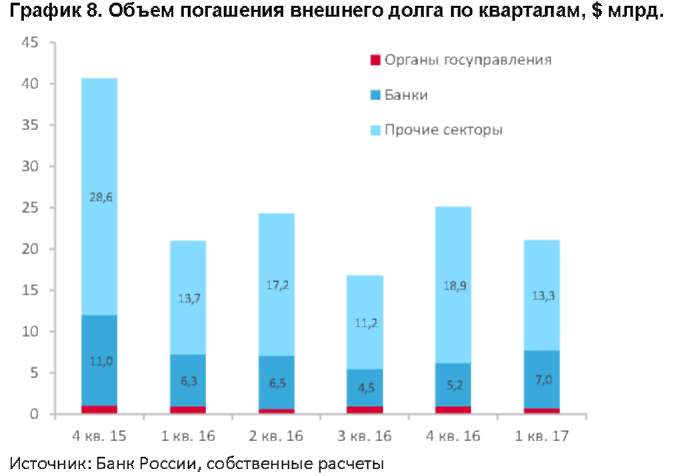

• Однако, четвертый квартал 2015 года в перспективе нескольких лет станет последним пиковым периодом по внешним выплатам. В 2016 году квартальные объемы погашения внешнего долга, согласно существующему графику, не будут превышать $20 млрд. и при нефти в $50/барр. будут полностью перекрываться положительным счетом текущих операций.

• Согласно оценкам ЦБ, 45% внешних гашений в сентябре-декабре 2015 года может быть рефинансировано. Мы согласны с подобной оценкой. Однако декабрьский пик внешних выплат в размере $23 млрд. (тело долга и проценты), на наш взгляд, окажет негативное влияние на курс рубля, так же как в период сентябрьских гашений мы увидели курс на уровне 70 рублей за доллар.

Ситуацию может исправить лишь позитивная динамика на сырьевом рынке, которая может поспособствовать расширению положительного сальдо текущих операций и укреплению курса рубля. Но декабрь, с большой долей вероятности, станет месяцем первого после кризиса 2008 года повышения ставки ФРС США, что повысит волатильность на мировых рынках и окажет давление на экономики развивающихся стран и сырьевые активы.

Источник: Банк России, собственные расчеты

КОНТАКТНАЯ ИНФОРМАЦИЯ

ПАО «Банк «Санкт-Петербург»

195112, Санкт-Петербург, Малоохтинский пр. д.64. лит. А http://www.bspb.ru/

Круглосуточная справочная служба: 8 (800) 555-50-50, 8(812) 329-50-50

Аналитическое управление

Дмитрий Шагардин, начальник Аналитического управления email: Dmitry.V.Shagardin@bspb.ru phone: +7 (812) 332-79-23

Ольга Лапшина, зам. начальника Аналитического управления email: Olga.A.Lapshina@bspb.ru phone: +7 (812) 325-36-80

Андрей Кадулин, аналитик email: Andrey.A.Kadulin@bspb.ru phone: +7 (812) 329-50-00 доб. 8378

Данный аналитический и информационный материал подготовлен работниками ПАО «Банк «Санкт - Петербург».

Просим Вас обратить внимание на следующие существенные факты и обстоятельства относительно того, что настоящий материал:

1. Не является рекламой;

2. Не носит характер любой оферты (предложения);

3. Не имеет в качестве основной цели продвижение любых ценных бумаг и/или финансовых инструментов, и/или финансовых услуг;

4. Не содержит какого-либо обещания выплат и/или доходов;

5. Не включает любых гарантий, обещаний или прогнозов роста;

6. Не направлен на побуждение приобретать ценные бумаги, финансовые инструменты и/или финансовые услуги;

7. Должен рассматриваться исключительно в качестве информации или частного мнения и не может являться основанием для предъявления требований к ПАО «Банк «Санкт-Петербург», включая его органы и работников, а также к третьим лицам.

Представленный материал, как полностью, так и частично, носит исключительно информационный характер.

Вся информация и сведения, содержащиеся в материале, получены из открытых публичных источников, которые ПАО «Банк «Санкт-Петербург» рассматривает в качестве достоверных, актуальных и точных, не составляющих коммерческую или иную охраняемую тайну. Несмотря ни на что, проверка информации не проводилась и ПАО «Банк «Санкт-Петербург», включая его органы и работников, не делают никаких заявлений и не дают никаких гарантий ни в прямой, ни в косвенной форме относительно достоверности, актуальности или точности информации и материала. ПАО «Банк «Санкт-Петербург», включая его органы и работников, не несет ответственность за действия (бездействия) третьих лиц и за любые убытки, а также за любой ущерб, возникший в связи с любым использованием материала, информации и/или сведений, размещенных в нем, а также за неточность или отсутствие какой-либо информации или сведений.

Любая информация, содержащаяся в представленных материалах, может быть изменена и/или дополнена ПАО «Банк «Санкт-Петербург» в любое время без предварительного уведомления, однако, ПАО «Банк «Санкт - Петербург» не имеет каких-либо обязательств по внесению в материал исправлений или изменений и не несет какой-либо связанной с этим ответственности.

ПАО «Банк «Санкт-Петербург» не дает заверений, что материал предназначен для всех его получателей, при этом, операции с ценными бумагами, связаны с риском и требуют соответствующих знаний и опыта.

Информация в материале подвержена влиянию факторов различных рисков, неопределенности, иных факторов, которые находятся вне пределов контроля и возможности точного прогнозирования, вследствие чего заявленные данные, результаты и информация могут не соответствовать заявленному.

Материал не заменяет консультации и не должен использоваться вместо неё.

Распространение, воспроизведение и копирование, внесение изменений в материал, не допускается без получения предварительного письменного разрешения ПАО «Банк «Санкт-Петербург». ПАО «Банк «Санкт-Петербург» не несет ответственности за несанкционированные действия третьих лиц, связанные с несоблюдением приведенных ограничений. © 2015 ПАО «Банк «Санкт-Петербург».

|