ГРУЗИТЬ ЛИ ДЕНЬГИ ВЕРТОЛЕТАМИ?ГРУЗИТЬ ЛИ ДЕНЬГИ ВЕРТОЛЕТАМИ?

Вчера в навигаторе долгового рынка мы рассказывали о монетизации и включенном печатном станке ФРС. При этом мы исходили из довольно оптимистичного сценария, согласно которому все те меры, которые предпринимаются сейчас, помогут и позволят вытащить американскую экономику на новую траекторию роста. Именно в этом случае на повестке дня будет стоять проблема, как наиболее безболезненно отлучить рынки от «халявной» и неограниченной ликвидности. Однако есть и другие менее оптимистичные сценарии, которых сейчас придерживается достаточно большое число экономистов.

Согласно одному из этих сценариев, американская экономика может войти в длительный период, характеризующийся одновременно стагнацией и дефляцией (этой точки зрения придерживается небезызвестный Н. Рубини). В случае стаг-дефляции вопрос «отлучения» рынков от ликвидности не будет актуальным еще очень долго, и ФРС придется очень продолжительное время накачивать систему деньгами при нулевых базовых ставках. Насколько вероятен такой сценарий, и что может произойти дальше в этом случае?

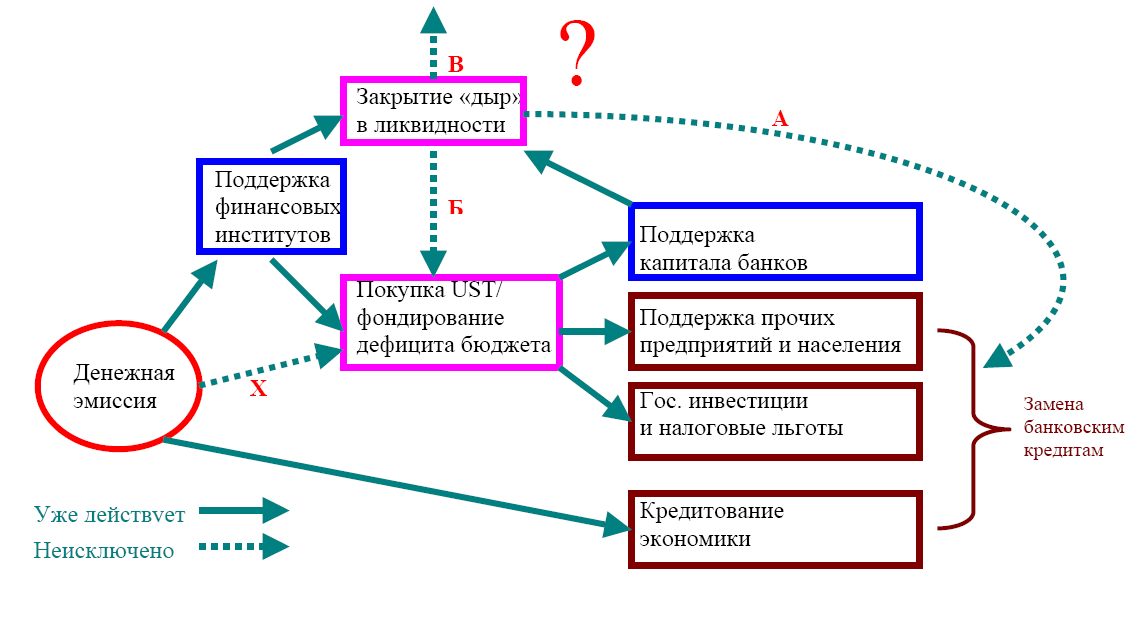

Безусловно, сценарий дефляции достаточно вероятен, но на наш взгляд, не предопределен. Существуют и другие варианты. На диаграмме ниже представлена нынешняя денежная эмиссия, и варианты развития событий.

ДИАГРАММА: «ВЕРТОЛЕТ» БЕРНАНКЕ

Источник: ТРАСТ

ФРС, печатая доллары, направляет их по двум основным направлениям:

1. поддерживает ликвидность финансовых институтов;

2. напрямую кредитует экономику (новая программа объемом US$800 млрд.).

Третий путь (Х) - покупка Treasuries - пока не используется.

В свою очередь финансовые институты направляют ресурсы тоже в основном на две цели: на закрытие «дыр» в ликвидности и на покупку Treasuries. Кредитный рынок пока стоит.

Бюджет, получая деньги финансовых институтов, частично направляет их обратно на поддержку банков, а частично - в реальную экономику. Средства бюджета и ФРС, которые идут в экономику, призваны заменить остановившееся банковское кредитование.

Что может произойти дальше, когда удастся вернуть устойчивость банковскому сектору?

Сценарий А: Банки закрывают свои «дыры» в ликвидности и капитале и вновь начинают кредитовать экономику. Это тот самый благоприятный сценарий, на который надеются регуляторы, и о котором мы писали ранее. В таком случае главной проблемой становится то, как безболезненно свернуть временные программы по предоставлению ликвидности, чтобы не обрушить рынок госдолга, на который в последнее время пришло слишком много коротких денег, заменивших длинные «резервные».

Сценарий Б: Вливание денег продолжается, «дыры» в ликвидности уже закрыты, однако доверие так и не возвращается, банки по-прежнему не кредитуют экономику, и все напечатанные доллары идут в казначейские облигации. Это сценарий дефляционной спирали и нулевых процентных ставок. Его ключевой чертой является сохранение веры в доллар и американские активы. В таком случае для стимулирования роста ФРС придется придумывать все более креативные способы печатания денег. Среди этих способов: выкуп долгосрочных Treasuries с рынка (линия Х), выкуп корпоративных ценных бумаг и даже интервенции на FOREX с целью ослабить доллар. ФРС будет расширять каналы вливания ликвидности до тех пор, пока долларов все же не станет слишком много даже для верящего в доллар мира, и в экономике вновь не зародятся инфляционные процессы. В конце концов ведь можно просто раздать каждому американцу по US$10k и сказать «Трать!». Безусловно, неограниченная денежная эмиссия может вернуть инфляцию, но вернет ли она рост? Сценарий Б подразумевает сохранение практически нулевой доходности Treasuries в течение длительного периода времени, однако его главным риском является возможность окончательной утраты веры в доллар на мировых рынках. И таким образом Сценарий Б может плавно перейти в сценарий В.

Сценарий В: Бернанке продолжает раскидывать деньги с вертолета, дыры в ликвидности банков закрыты, однако доверия по-прежнему нет, банки не кредитуют экономику, однако в какой-то момент доверие к доллару и Treasuries также утрачивается. В таком случае ликвидность, получаемая банками, пойдет не в Treasuries, а куда-то еще. Допустим, в Commodities, золото и нефть, с целью застраховаться от падения доллара. Это стагфляционный сценарий. Рост цен на рынке Commodities провоцирует рост инфляции в стагнирующей американской и мировой экономике. В рамках этого сценария рынки отказываются от Treasuries, и доходности здесь взлетают, когда все короткие деньги начинают «ломиться на выход». Скорее всего, в этом случае ФРС выберет борьбу с инфляцией за приоритет и начнет «закручивать гайки», что должно несколько смягчить процесс падения доллара, но усугубит проблемы экономического роста.

Чем отличаются друг от друга все эти сценарии? По большому счету, лишь одним - поведением банков в одной и той же ситуации. Именно выбор, который сделает финансовый сектор, определит дальнейшие экономические перспективы:

• При реализации сценария А банки предпочитают кредиты.

• Согласно сценарию Б, они предпочитают Treasuries.

• При реализации сценария В они предпочитают Commodities.

В рамках каждого из сценариев политика ФРС неизменна - Бернанке разбрасывает деньги с вертолета. Последствия же различны.

О чем это говорит? На наш взгляд, о том, что простая эмиссия денег в пространство вовсе не обязательно является решением нынешних проблем. Печатный станок не заменит работающую банковскую систему. Гораздо важнее сосредоточиться на решении проблем банковского сектора. Следует расчистить балансы, провести тотальную рекапитализацию за государственный счет (на это напечатанных долларов не следует жалеть!) и создать правильные стимулы для возобновления кредитования реального сектора. Для этого, вероятно, следует ввести госгарантии по кредитам реальному сектору.

Тотальная же эмиссия в большей степени создает риски для доллара, нежели стимулирует рост.

Японский опыт также говорит о том, что «раскидывание денег с вертолетов» никогда не было эффективным способом стимулирования экономического роста. В случае же США последствия этого метода борьбы с рецессией могут быть не просто нулевыми, а непредсказуемыми. Все-таки иена никогда не была ключевой резервной валютой в мире, а доллар таковой является. И этот фактор нельзя не учитывать.

Павел Пикулев

trust.ru |