К вопросу о показателях достаточности денежной массы и качестве денег в экономике.

К вопросу о показателях достаточности денежной массы и качестве

денег в экономике

Малкина

М.Ю. УДК 336.74

ББК 65.262.6

Одним из основных показателей достаточности денег в экономике является

уровень монетизации экономики, размер которого зависит от степени развитости

экономики, темпов экономического роста, уровня инфляции в стране, капитализации

рынков. Качество денег в экономике отражает структура денежной массы (доля

различных агрегатов и их составляющих), а эффективность денежно-кредитной

политики величина денежного мультипликатора. На качество денег в экономике

влияют способы эмиссии и стерилизации денежной массы, что отражается в состоянии

активов и пассивов балансов центральных банков. Все эти вопросы изучаются в

статье на основе анализа данных официальной банковской статистики.

Обеспеченность экономики деньгами принято определять на основе показателя,

получившего полуофициальное название «уровень монетизации экономики». Этот

показатель рассчитывается как отношение среднегодового денежного агрегата М2 к

номинальному ВВП. Исследованию закономерностей поведения этого показателя были

посвящены работы отечественных исследователей, в том числе автора данной статьи

[1, с. 156-159; 2, с. 2-7; 3; 4]. Показатель монетизации, вернее его

естественный уровень, напрямую связан со спросом на деньги, исследование

которого пока еще остается слабым местом отечественной науки. Кроме того, при

использовании показателя монетизации для оценки достаточности денежной массы

возникают три основные проблемы.

Первая проблема заключается в том, что ВВП (то есть стоимость конечного

продукта отечественного производства), на основе которого считается показатель

монетизации, не отражает всех потребностей экономики в деньгах, потому что в

действительности продается не только конечный, но и промежуточный продукт.

Следовательно, чем более полноценной является технологическая структура

национальной экономики, чем в большей степени она включает весь хозяйственный

комплекс, чем больше стадий передела продукции (от первичного сырья до

потребительских товаров и услуг) сосредоточено внутри страны и обеспечивается

через взаимодействие ее самостоятельных хозяйственных единиц, тем больше

потребность реального сектора экономики в деньгах. Следует также учитывать, что

часть отечественных товаров и услуг «уходит» на экспорт, для их реализации

внутри страны денежная масса не нужна, а часть товаров и услуг, напротив,

поступает в виде импорта, для продажи которого как раз необходимы отечественные

деньги. Далее, потребность в деньгах испытывает не только реальный, но и

финансовый сектор экономики, масштабы деятельности которого не полностью

отражаются в ВВП (только стоимость оказанных финансовых услуг, но не его

обороты). Степень развитости финансового рынка, на наш взгляд, также должна

влиять на уровень обеспеченности экономики деньгами. Наконец, в развитых странах

поле деятельности рыночной экономики существенно шире, самих рынков больше и они

более развиты, в частности, существует в институциональном плане достаточно

хорошо оформленный рынок прав собственности и рынок купли-продажи бизнеса.

Уточненная, с учетом всех этих обстоятельств, формула монетизации должна

выглядеть, на наш взгляд, следующим образом: . Здесь: - номинальный

ВВП; - чистый экспорт; - коэффициент, отражающий отношение СОП

(совокупного общественного продукта) к ВВП (); - коэффициент, учитывающий

степень развитости финансовых рынков ().

Вторая проблема состоит в том, как правильно считать среднегодовое значение

М2 – на основе простой арифметической средней показателя на начало и на конец

год или на основе хронологической средней, учитывающей данные на начало и конец

каждого месяца в периоде. Второй подход является более точным, но он не меняет

общей картины: относительная обеспеченность экономик разных стран денежной

массой в обоих случаях будет очевидной.

Третья проблема: структура денежной массы в разных странах разная, в

некоторых существует более высокая доля ликвидных составляющих, в других выше

доля срочных счетов. Это означает, что качество денег в этих странах

различается. Еще одним обстоятельством, затрудняющим расчеты, является то, что

содержание агрегатов М1 и М2 в разных странах несколько отличается.

Динамика уровня монетизации экономики может свидетельствовать как об

адекватной реакции денежного предложения на изменение спроса на деньги, так и о

накоплении инфляционного потенциала в форме дисбаланса в денежной сфере, что

чревато увеличением темпов открытой инфляции в будущем [5, c. 3]. Поэтому

требуется тщательный анализ факторов, влияющих на значение данного показателя. В

таблице 1 приведены результаты наших расчетов фактических уровней монетизации

российской экономики в 1998-2008 годах. Увеличение степени обеспеченности

российской экономики денежной массой в межкризисный период (между 1998 и 2008

годами) почти в 3 раза, на наш взгляд, объясняется, по крайней мере, тремя

факторами: 1) устойчивыми темпами экономического роста; 2) снижением инфляции до

2006 года, что способствовало уменьшению скорости обращения денег и росту

склонности к сбережению; 3) повышением капитализации рынков. Уровень рыночной

капитализации рассчитывается Всемирным банком по компаниям, включенным в

листинг. Анализ показал, что каждый из перечисленных факторов влияет на уровень

монетизации с некоторым лагом. При использовании годовых данных наилучшую связь

между ними получаем с периодом воздействия 1 год. В рассматриваемом периоде

(табл. 1) коэффициент корреляции темпов экономического роста и уровня

монетизации составляет +0,55; уровня инфляции и уровня монетизации -0,66;

показателя капитализации рынков и уровня монетизации +0,94 (все рассчитаны с

годовым лагом воздействия).

Уровень монетизации экономики в России

| |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

| М2, среднегодовая (млрд.руб.)** |

413.9 |

584.15 |

934.5 |

1383.5 |

1837,55 |

2673,6 |

3788 |

5204 |

7520,25 |

11133,95 |

13382.65 |

| ВВП номинальный (млрд. руб.)** |

2629.6 |

4823.2 |

7305.6 |

8943.6 |

10830.50 |

13243.20 |

17048.10 |

21625.40 |

26903.50 |

33111.40 |

41668.00 |

| Уровень монетизации экономики (М2/номинальный ВВП) |

0.16 |

0.12 |

0.13 |

0.15 |

0.17 |

0.20 |

0.22 |

0.24 |

0.28 |

0.34 |

0.32 |

| Темп экономического роста (% увеличения реального ВВП)* |

-5,3 |

3,2 |

10,0 |

5,1 |

4,7 |

7,3 |

7,2 |

6,4 |

7,7 |

8.1 |

5,6 |

| Уровень инфляции (% прироста индекса потребительских цен)* |

84,4 |

36,5 |

20,2 |

18,6 |

15,1 |

12 |

11,7 |

10,9 |

9.0 |

11,9 |

13,3 |

| Капитализация рынков по листингуемым компаниям (% к ВВП)*** |

8 |

37 |

15 |

25 |

36 |

53 |

45 |

72 |

107 |

117 |

82 |

* Данные Банка России, http: www.cbr.ru.

** Данные Федеральной службы государственной статистики, http; www.gks.ru.

*** Данные Всемирного банка, http: www.worldbank.org.

Каждый из кризисов способствовал снижению степени обеспеченности

экономики деньгами в силу разных обстоятельств: 1) опережающего (увеличение

денежной массы) роста инфляции (что характерно для 1998-1999 гг.); 2) падения

реального ВВП или сокращения темпов его годового роста (что характерно для

обоих кризисов); 3) снижения капитализации рынков (что характерно для обоих

кризисов, но больше для кризиса 2008-2009 годов); 4) уменьшения темпов роста

денежной массы вплоть до нулевых в силу особенностей денежно-кредитной политики

кризисного периода и ее связи с валютным регулированием (что является

особенностью кризиса 2008-2009 гг.).

В таблице 2 (третья графа) представлены результаты нашего расчета уровня

монетизации в некоторых зарубежных странах. Они свидетельствуют о том, в

развитых странах (advanced economies) обеспеченность экономики деньгами в 2-3

раза выше, чем в развивающихся странах (developing economies) и в странах с

развивающимися рынками (emerging markets), и составляет в среднем 70-80%. Как

показывали наши предыдущие исследования, наблюдается весьма тесная связь уровня

монетизации экономики и показателя ВВП на душу населения как одного из

показателей ее развитости [2, с. 5-7].

Таблица 2

Основные показатели денежной сферы и капитализации рынков в различных

странах в 2009 году.

| Страна |

Уровень монетизации экономики. М2/ВВП* |

Капитализация рынков (по компаниям, включенным в листинг). % к ВВП** |

Доля наличных денег в агрегате М2 на 01.01.2009. (М0/М2)х100% |

Денежный мультипликатор на 01.01.2009, М2/МВ* |

| Украина |

0,46 |

14 |

30,2 |

2,7 |

| Казахстан |

0,26 |

24 |

17 |

3,0 |

| Литва |

0,39 |

8 |

19.7 |

3,4 |

| Латвия |

0,38 |

5 |

17,1 |

2,8 |

| Эстония |

0,50 |

8 |

8 |

3,6 |

| Чехия |

0,69 |

23 |

13,9 |

6,0 |

| Венгрия |

0,51 |

12 |

15 |

4,6 |

| Япония |

1,41 |

66 |

9,9 |

8,0 |

| Швейцария |

0,92 |

177 |

8,3 |

6,6 |

| США |

0,52 |

83 |

10,0 |

4,9 |

| Великобритания |

0.77 |

70 |

4,3 |

4,3 |

| Зона евро |

0,88 |

38 |

8,9 |

7,0 |

| Китай |

1,46 |

65 |

7,2 |

2,9 |

| Аргентина |

0,16 |

16 |

45,4 |

1,7 |

* Рассчитано на основе данных Центральных банков соответствующих стран,

размещенных на их официальных сайтах в Интернет.

** Данные Всемирного банка, www.worldbank.org.

В развитых странах потребность в деньгах выше, потому что денежная масса

используется не только для реализации товаров и услуг, но и для покупки бизнеса,

обслуживает сделки с многочисленными финансовыми активами. Последнее отражает

упоминавшийся ранее показатель капитализации рынков. В 2008 году мировой

показатель капитализации рынков, рассчитываемый Всемирным банком, составлял 59%

к ВВП, в то же время в развитых странах он был значительно выше, чем в некоторых

странах с развивающимися рынками (табл. 2). По некоторым данным, показатель

капитализации рынков растет по мере увеличения среднедушевого дохода в группах

стран [6, с. 205]. Между тем, в России показатель капитализации рынков выше

(82%), чем в Японии (66%) и в Китае (65%), а монетизация экономики в 4,5 раза

ниже. Это является свидетельством либо неудовлетворенного спроса на деньги в

российской экономике, либо переоценки ее рыночных активов. В 2008 году

общемировой показатель капитализации упал более чем в 2 раза, по сравнению с

2007 годом, когда он составлял 121%. В этом же году можно обнаружить

уменьшение темпов прироста денежной массы практически во всех странах.

Высокий уровень монетизации экономики наблюдается также в странах с крупными

номиналами национальной валюты (Япония, Китай). На наш взгляд, это объясняется

психологическими особенностями денежного поведения населения.

Между тем данный чисто количественный подход не позволяет оценить качество

денег в экономике, которое влияет на степень их достаточности. Чтобы сделать

такой качественный анализ, нужно рассмотреть структуру денежной массы. В ней

есть наличные деньги в обращении (агрегат М0), безналичные деньги на текущих и

расчетных счетах предприятий, а также вклады до востребования населения (которые

вместе с МО образуют агрегат М1) и срочные счета населения и предприятий

(которые, добавляясь к М1, соответственно, образуют агрегат М2). Качество этих

составляющих денежной массы разное. Наличные деньги – это деньги «повышенной

эффективности», образующие оборотную кассу домохозяйств, деньги, предназначенные

главным образом для сделок. Деньги на счетах до востребования физических лиц

предназначены также для обналичивания и превращения в оборотную кассу населения.

Текущие и расчетные счета предприятий используются для текущих платежей фирм,

это их оборотные средства в денежной форме. Поскольку вместе эти три

составляющие обеспечивают трансакционный спрос на деньги, то есть спрос на

деньги в функции средства обращения, именно эти активы непосредственно связаны с

уровнем инфляции в стране. По сути это деньги сферы обращения, чем их

больше при неизменной товарной массе, тем выше инфляционное давление в

краткосрочной перспективе, то есть на текущий момент.

Деньги на депозитных счетах предприятий и на срочных и сберегательных счетах

населения имеют другую природу. Банки не кредитуют из этих длинных ресурсов

потребность в оборотных средствах предприятий. По сути, это деньги, имеющие

инвестиционное предназначение. Именно из них банки выдают среднесрочные и

долгосрочные кредиты, кредиты для развития. Эти деньги в реальном секторе

экономике создают добавленную стоимость, вернее, обслуживают ее создание,

поэтому их можно называть «работающими деньгами». Структура денежной массы в

экономике связана со структурой банковских пассивов, а структура банковских

пассивов определяет структуру банковских активов, это и есть качество денег в

экономике. Если в банковской системе нет «длинных ресурсов», то ее деятельность

будет ориентирована, в лучшем случае, на обслуживание потребности экономики в

оборотных средствах, в худшем – на спекуляцию на финансовых (фондовых, валютных)

рынках. Попытки преобразования качества ресурсов, превращения коротких пассивов

в долгосрочные активы, предпринятые во второй половине первого десятилетия XXI

века, оказались достаточно рисковыми и стали одной из причин ипотечного кризиса

в российской экономике и за рубежом. Между тем проблема качества активов

банковской системы является одной из ключевых в экономическом росте, и она тесно

связана со структурой денежной массы.

Итак, структура денежной массы позволяет оценить долю трансакционных денег и

долю инвестиционных денег в экономике. Первые «делают» инфляцию, вторые

«создают» добавленную стоимость, то есть экономический рост. В то же время между

этими двумя составляющими денежной массы существует своя собственная связь.

Созданная «инвестиционными деньгами» добавленная стоимость реализуется в секторе

торговли, обслуживаемом «трансакционными деньгами».

Одним из структурных показателей, отражающим качество денег в экономике,

является доля наличных денег в денежном агрегате М2. Чем более развитой является

экономика страны, тем меньше доля наличных денег в обращении. Факторами,

уменьшающими эту долю, являются: 1) степень развитости системы безналичных

платежей, 2) финансовое состояние предприятий, наличие у них денег на счетах,

что определяется стадией цикла деловой активности. Факторами, увеличивающим долю

наличных денег, являются: 1) степень развитости теневой экономики в стране, 2)

темп инфляции и неопределенность относительно ее динамики.

В России доля наличных денег в агрегате М2 в периоды кризисов увеличивалась.

Так, в начале 1992 года она составляла 18%, к 1994 году увеличилась до 40%,

потом медленно снижалась, и к 1996 году уменьшилась до 36%. В период кризиса

1998-1999 годов она снова росла, составив 41% на начало 1999 года. На протяжении

периода стабилизации, 2000-2005 гг., она колебалась в пределах 35-37%, потом

плавно сокращалась и в конце 2008 года достигла 28% (табл. 3).

Доля наличных денег в обращении в развитых странах обычно находится в

пределах 8-10%. Наименьшее ее значение в Великобритании, где она чуть более 4%

(табл. 2). Это связано именно с развитостью в этих странах системы безналичных

расчетов и хорошей обеспеченностью предприятий финансовыми ресурсами (оборотными

средствами и накоплениями).

Лучшее развитие структуры денежной массы в развитых странах проявляется также

в наличии достаточно больших по абсолютным и относительным размерам

низколиквидных составляющих денежной массы, входящих в агрегаты M3 и L.

Например, структура денежной массы Европейского центрального банка,

представленная в табл. 4., свидетельствует о развитости различных финансовых

инструментов, выполняющих специфические денежные функции. Так, в агрегате М3

доля низколиквидных инструментов (обязательств обратного выкупа, долевых

обязательств и долговых ценных бумаг со сроком погашения до 2-х лет)

составляет 12,6%. А еще менее ликвидные инструменты добавляют к агрегату М3

сверх того 70,7%. Таким образом, в общей сумме денег и долгосрочных финансовых

обязательств собственно деньги (агрегат М1) составляют 28%, а денежная масса в

широком определении (агрегат М2) - 51,2%. Заметим, что Банк России предоставляет

информацию только об агрегатах М0 и М2, а также денежной базе. Более

широкие денежные агрегаты, по всей видимости, им не рассчитываются.

Таблица 3

Доля наличных денег в обращении в экономике России. %

| |

01.01. 1998 |

01.01. 1999 |

01.01. 2000 |

01.01. 2001 |

01.01. 2002 |

01.01. 2003 |

01.01. 2004 |

01.01. 2005 |

01.01. 2006 |

01.01. 2007 |

01.01. 2008 |

01.01. 2009 |

01.07. 2009 |

| М2, млрд.руб. |

374,1 |

453,7 |

714.6 |

1154,4 |

1612,6 |

2134.5 |

3212.7 |

4363.3 |

6044,7 |

8995.8 |

13272.1 |

13493.2 |

13161.0 |

| М0, млрд.руб. |

130.3 |

187,7 |

266.1 |

418.9 |

583.8 |

763.2 |

1147 |

1534.8 |

2009.2 |

2785.2 |

3702.2 |

3794.8 |

3 522.5 |

| (М0/М2)х100% |

35 |

41 |

37 |

36 |

36 |

36 |

36 |

35 |

33 |

31 |

28 |

28 |

27 |

Источник данных; Банк России, http://www.сbr.ru.

Табл. 4

| |

Абсолютное значение (млрд. евро) |

Относительное значение (% в агрегате МЗ или к

агрегату МЗ) |

| Наличность в обращении (currency in circulation) |

745,2 |

7,9 |

| Депозиты до востребования (overnight deposits) |

3737,5 |

39,8 |

| Итого: денежный агрегат М1 |

4482,7 |

47,7 |

| Депозиты со сроком погашения до 2-х лет (deposits with an agreed maturity of

up to 2 years) |

1946,7 |

20,7 |

| Депозиты, подлежащие погашению по уведомлению в течение до 3-х месяцев

(deposits redeemable at a period of notice up to 3 months) |

1784,4 |

19,0 |

| Итого: денежный агрегат М2 |

8213,8 |

87,4 |

| РЕПО |

300,6 |

З,2 |

| Рыночные пан и доли (money market fund shares units) |

744г6 |

7,9 |

| Долговые ценные бумаги со сроком погашения до 2-х лет (debt securities up to

2 years) |

142,4 |

1,5 |

| Итого: денежный агрегат МЗ |

9401,4 |

100.0 |

| Долговые ценные бумаги со сроком погашения более 2-х лет (debt securities

over 2 years) |

2610,9 |

27,8 |

| Депозиты, подлежащие погашению по уведомлению в течение более 3-х месяцев

(deposits redeemable at a period of notice over 3 months) |

134,9 |

1,4 |

| Депозиты со сроком погашения более 2-х лет (deposits with an agreed maturity

over 2 years) |

2173,7 |

23,1 |

| Капитал и резервы (capital and reserves) |

1728,3 |

18,4 |

| Итого: финансовые обязательства с большим сроком (longer-term financial

liabilities) |

6648,3 |

70,7 |

| ИТОГО: деньги и долгосрочные финансовые обязательства (money and longer-term

financial liabilities) |

16049,7 |

170.7 |

Источник: Европейский центральный банк

www.ecb.int/home/html/index.en.html

Третьим, после уровня монетизации и показателей структуры денежной массы,

параметром денежной экономики, отражающим эффективность денежно-кредитного

регулирования в стране, выступает денежный мультипликатор. Он рассчитывается как

отношение сопоставимого денежного агрегата (обычно М2, поскольку он

рассчитывается во всех странах) и денежной базы. Денежная база в широком

определении включает наличные деньги, обязательные резервы коммерческих банков,

остатки на корреспондентских и депозитных счетах коммерческих банков в системе

центрального банка, размещенные облигации центрального банка. Денежная база –

это деньги, находящиеся под управлением эмиссионного органа страны, являющиеся

основной частью его пассивов. Центральный банк может непосредственно управлять

денежной базой, но эффективность этого управляющего воздействия для

денежно-кредитной системы в целом определяется именно величиной денежного

мультипликатора. Размер последнего находится в обратной зависимости от доли

резервов (как обязательных, так и добровольных) в депозитах банковской системы и

коэффициента отношения наличных денег к депозитам, зависящего от предпочтений

публики.

Чем более развитой является экономика, тем выше значение денежного

мультипликатора. Заметим лишь, что для развитых стран его значение, как правило,

варьирует в пределах 5-8, бывает, оно достигает значения 10-11 (табл. 2). Это

объясняется небольшой долей наличных денег в обращении и низкими резервными

требованиями к коммерческим банкам. В странах с развивающимися рынками средним

значением денежного мультипликатора является 2-3. В России денежный

мультипликатор в течение всего стабилизационного периода и даже в период кризиса

2008-2009 годов плавно рос (табл. 5). На 1 марта 2009 года он составлял 2,8,

однако к 1 июлю 2009 года уменьшился до 2,6, что связано, прежде всего, с

повышением ЦБ РФ нормы обязательных резервов в ходе преодоления первой волны

банковского кризиса.

Таблица 5

Денежный мультипликатор в экономике России

| |

01.01. 2002 |

01.01. 2003 |

01.01. 2004 |

01.01. 2005 |

01.01. 2006 |

01.01. 2007 |

01.01. 200S |

01.01. 2009 |

01.07. 2009 |

| М2, млрд. руб. |

1б12,6 |

2134.5 |

3212.7 |

4363.3 |

6044,7 |

8995,8 |

13272, 1 |

13493,2 |

13161,0 |

| MB млрд.руб. |

928,3 |

1232,6 |

1 914,3 |

2 380,3 |

2 914,2 |

4 122,4 |

5513,3 |

5578,7 |

4967,6 |

| М2/МВ |

1.7 |

1,7 |

1.7 |

1,8 |

2.1 |

2,2 |

2,4 |

2,4 |

2,6 |

Источник данных: Банк России, http://www.cbr.ru

Качество денег в экономике в немалой степени зависит от того, каким образом

они попадают в нее. В связи с этим ранее нами были выделены три прямых канала

эмиссии денег [5, с. 6]:

- кредитный канал – центральный банк

выдает кредиты коммерческим банкам или (реже) правительству;

- фондовый канал – центральный банк

приобретает обязательства правительства или (реже) негосударственного сектора

экономики;

- валютный канал – центральный банк

приобретает иностранную валюту.

В то же время существует несколько каналов стерилизации выпущенной денежной

массы:

- увеличение остатков на счетах

правительства и в различных правительственных фондах;

- увеличение остатков на счетах

коммерческих банков, привлечение депозитов кредитных организаций в систему

центрального банка;

- выпуск и размещение облигаций

центрального банка среди коммерческих банков.

Кредитный канал эмиссии активно используется Европейским центральным банком.

Так, на конец октября 2009 года доля кредитов резидентам еврозоны (исключая

центральное правительство) в активах консолидированного баланса ЕЦБ составляла

45%, в то время как доля иностранных активов составляла 20%, а долговых и

долевых ценных бумаг - 17,3%.

Фондовый канал является важным источником денежной массы в тех странах, где

денежно-кредитная политика через рынок госдолга связана с фискальной политикой

государства, фактически обслуживает финансирование дефицита государственного

бюджета (США, Япония). Так, по оценкам Международного валютного фонда, отношение

бюджетного дефицита к ВВП в США и Японии в 2008 году составляло -4,12% и -3,4%,

соответственно. А отношение чистого госдолга к ВВП в том же году равнялось: в

США - 46,3%, в Японии - 94,3% [7].

Валютный канал эмиссии является основным для стран, активно накапливающих

международные резервы: Китая и России. Правда, в России во время кризиса

значительно увеличилось рефинансирование Банком России банковской системы

страны, то есть активно использовался кредитный канал эмиссии. Валютный канал,

напротив, использовался в обратном направлении - для стерилизации денежной

массы. Кроме того, поскольку Банк России до кризиса большую часть кредитов давал

под залог ценных бумаг (так называемые ломбардные кредиты), прослеживается

неявная связь кредитного канала эмиссии с фондовым.

Особенности управления денежной массой и использования каналов ее эмиссии и

стерилизации находят свое отражение в структуре пассивов и активов эмиссионных

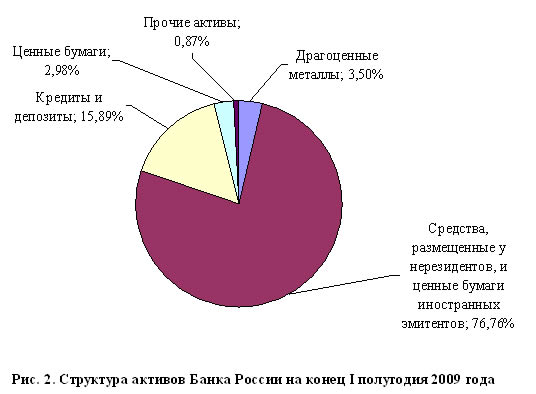

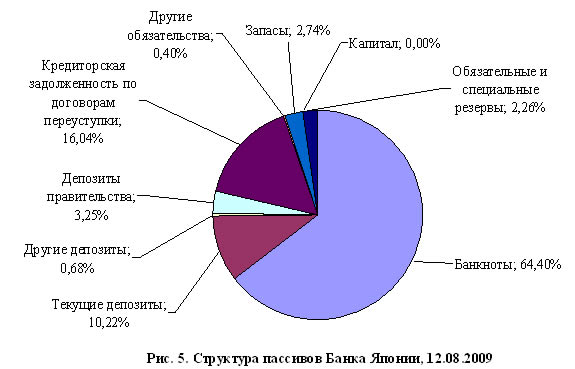

банков стран. На рисунках 1-6 представлена структура пассивов и активов

центральных банков России, Китая и Японии. Её анализ подтверждает идею о том,

что валютный канал являлся основным источником эмиссии в России и Китае, а

фондовый – в Японии. А также то, что для стерилизации денежной массы в России

использовались счета правительства, в Китае резервы финансовых корпораций и

ценные бумаги Народного Банка Китая, в Японии - кредиторская задолженность по

договорам переуступки.

Внутренние параметры денежной массы в стране отражают особенности развития

реального и финансового секторов страны, а также текущее состояние

государственных финансов. Между тем неверно рассматривать их как нечто пассивно

приспосабливающееся к этой якобы внешней для них экономике. С помощью активной

денежно-кредитной политики (в том числе селективной) центральные банки могут

активно воздействовать на качество денег в экономике и таким образом влиять как

на параметры реального сектора экономики, так и на состояние государственных

финансов.

Литература

- Малкина М.Ю. Инфляция и управление инфляционными процессами в российской и

зарубежной экономике: Монография. Нижний Новгород: Издательство Нижегородского

госуниверситета им. Н.И. Лобачевского, 2006. 330 с.

- Малкина М.Ю. Анализ динамики уровня монетизации и особенностей

денежно-кредитной политики в современной России // Финансы и кредит. 2007. № 34

(274). С. 2-14.

- Садков В., Греков И. О целевых ориентирах уровней монетизации экономики и

инфляции с позиции конечных результатов развития общества // Общество и

экономика. 2008. № 5. С. 3-22.

- Поршаков А., Пономаренко А. Проблемы идентификации и моделирования

взаимосвязи монетарного фактора и инфляции в российской экономике // Вопросы

экономики. 2008. № 7. С. 61-76.

- Малкина М.Ю. Анализ инфляционных процессов и внутренних дисбалансов

российской экономики // Финансы и кредит. 2006. № 6. С. 2-13.

- Сандоян Э.М., Акопян Л.М. Неинфляционная монетизация экономики как фактор

экономического развития// Вестник Нижегородского университета им. Н.И.

Лобачевского. 2008. № 6. С. 204-207.

- Международный валютный фонд. Официальный сайт. URL: http://www.imf.org. (дата обращения 13.10.2009

г.)

- Банк России. Официальный сайт. URL: http://www.cbr.ru (дата обращения 13.10.2009 г.)

- Федеральная служба государственной статистики РФ. Официальный сайт.

URL: http://www.gks.ru. (дата обращения 13.10.2009 г.)

- Всемирный банк. Официальный сайт. URL: http://www.worldbank.org. (дата обращения

13.10.2009 г.)

- Европейский центральный банк. Официальный сайт. URL: http://www.ecb.int/home/html/index.en.html.

(дата обращения 13.10.2009 г.)

Bibliography

- Malkina M.Yu. Inflation and inflation processes management in the Russian

and foreign economics: Monograph. Nizhniy Novgorod: Publishing House of Nizhniy

Novgorod University after N.I. Lobatchevskiy, 2006. 330 p.

- Malkina M.Yu. Analysis of monetization level dynamics and peculiarities of

monetary policy in modern Russia // Finansy i kredit.2007. № 34 (274). 2-14 p.

- Sadkov V., Grekov I. About special objectives of economic monetization and

inflation levels from a perspective of final results of society development //

Obtshestvo i economica. 2008. № 5. 3-22 p.

- Porshakov A., Ponomarenko A. Problems of identification and simulation of

monetary factor and inflation relations in economy. Voprosy economiki. 2008. №

7. 61-76 p.

- Malkina M.Yu. Analysis of inflation processes and internal disbalances of

the Russian economy // Finansy i kredit.2006. № 6. 2-13 p.

- Sandoyan E.M., Akopyan L.M. Not inflation economic monetization as a factor

of economic development // Vestnik of Nizhniy Novgorod University after N.I.

Lobatchevskiy, 2008. № 6. 204-207p.

- International Monetary Fund. Official site. URL: http://www.imf.org. (13.10.2009)

- Bank of Russia. Official site. URL: http://www.cbr.ru (13.10.2009 г.)

- Federal service of state statistics of the RF. Official site. URL: http://www.gks.ru. (13.10.2009 г.)

- World Bank. Official site. http://www.worldbank.org. (13.10.2009 г.)

- European Central Bank. Official site. URL: http://www.ecb.int/home/html/index.en.html.

(13.10.2009 г.)

Malkina

M.U.

On the issue of money supply sufficiency indices and quality of

money in economy

The monetization rate of economy is one of the main indices of money

sufficiency in economy. It depends on the degree of economic development,

economic growth rate, inflation rate in the country, markets capitalization.

Quality of money in economy is reflected by the structure of money supply

(portion of different aggregates and their components), but effectiveness of

monetary policy is an amount of money multiplier. Quality of money is under the

influence of methods of emission and sterilization of money supply. It is

reflected on the condition of assets and liabilities of central banks. All

theses issues are studied in the article using the analysis of official banking

statistical data.

http://vestnik.uapa.ru/issue/2010/01/09/

Оцифровка графических таблиц: www.economics.kiev.ua

|