Операция «Пузырь»: год спустяОперация «Пузырь»: год спустя

Сергей Голубицкий , опубликовано в «Бизнес-журнале», 10 апреля 2007 года.

Год назад в статье «Операция «Пузырь» мы попытались проанализировать переход рынка недвижимости в состояние тяжелого воспаления на примере исторических обвалов во Флориде (1926 год), Японии (1991) и Аргентине (2002). Мы также обращали внимание на характерные признаки грядущей катастрофы, которые присутствовали в текущем (на начало 2006 года) состоянии рынка недвижимости в США. А именно:

- включение формулы «Кухарка + Таксист», согласно которой представители вышеназванных профессий (вкупе с официантками, каменщиками и вышибалами стриптиз-баров) неожиданно осознают себя экспертами в области недвижимости, погружаясь в захватывающий процесс риелторских спекуляций, хапая ипотеки без оглядки на финансовые возможности и полагаясь на быструю перепродажу;

- появление на сцене армии посредников;

- клиническое (на грани патологии) непонимание со стороны домовладельцев реальной стоимости их имущества и космически непоколебимая уверенность в том, что цены на недвижимость умеют двигаться только вверх.

Анализируя положение дел на рынке московской недвижимости, мы отметили обстоятельства нерыночной природы, обуславливающие беспрецедентный рост цены квадратного метра в Первопрестольной: огромные оборотные средства нефте-газо-банковской прослойки и сублимированную «валюту» рядовых жителей (их приватизированные квартиры). Подобные обстоятельства породили ситуацию, при которой ликвидность рынка недвижимости определяется не реальным спросом и предложением, а политическими телодвижениями.

Любые мало-мальски существенные изменения в экономической конъюнктуре РФ определяются глобальной конъюнктурой: мировыми ценами на сырье, а также — силой и слабостью доллара. Вопреки иллюзиям, связанным с мнимой «многополярностью» мира и европоцентризмом, мы вынуждены мириться с мыслью: рухнет экономика США — рухнет остальной мир. Судьба московских хрущоб решается не в Кремле, а в Нью-Йорке, на замечательной площадке по имени NYSE1.

За прошедший год американский Real Estate благополучно проследовал по предопределенной ему свыше траектории и теперь осязаемо приблизился к самой кромке пропасти. Да и того хуже: шагнул уже в эту пропасть, потому что цепочка событий, свидетелями которых мы стали в феврале и марте 2007 года, однозначно носит необратимый характер.

Задний план

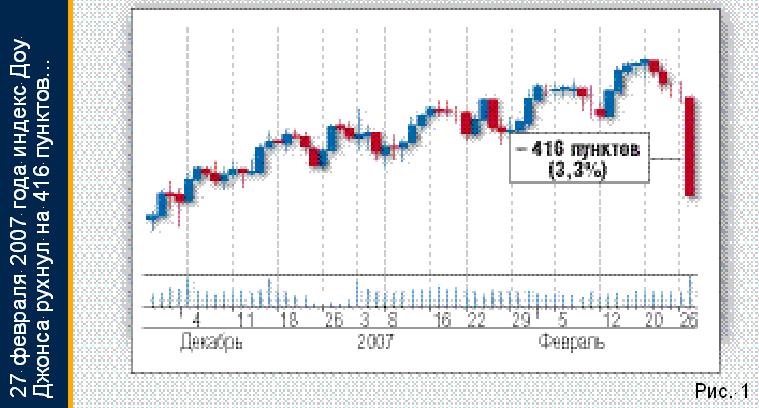

27 февраля 2007 года человечество наблюдало лихой кунштюк в исполнении американского фондового рынка

(Рис. 1). Индекс Доу Джонса рухнул на 416 пунктов (3,3%), продемонстрировав самое значительное падение после 17 сентября 2001 года2. Падение это было бы еще больше, если б не автоматическое отключение компьютерных систем программного трейдинга и прекращение торгов («circuit breaker»), случившееся в 13 часов 3 минуты — момент, когда ситуация вышла из-под контроля и единственной мотивацией торговой площадки стала паника. Своеобразие момента заключалось еще и в том, что исторически в условиях падения рынка всегда наблюдалось синхронное снижение индекса и его фьючерса, однако 27 февраля разрыв между Доу и фьючерсом составил беспрецедентные 200 пунктов! Причина невообразимого спрэда проста: обвал на рынке был столь стремительным и неожиданным, что компьютерная система (Dow Jones Data Systems) просто не успевала пересчитывать значение индекса, в результате чего фьючерсы отправились в свободное плавание, поскольку учитывали устаревшие данные по индексу.

Не будем вдаваться в тонкости, описывающие беспрецедентный характер событий 27 февраля 2007 года, а лишь обратим внимание читателя на неожиданность обвала. Практически все трейдеры объединились в недоумении относительно его причин. Не удивительно, что рассуждения штатных аналитиков на страницах СМИ, последовавшие за событиями, ничего, кроме судорожного смеха, у профессионалов не вызывали. В качестве причин падения назывались: девятипроцентный обвал на Шанхайской бирже, спектакль с покушением на Дика Чейни в Афганистане и информация о внутриамериканском снижении спроса на товары длительного пользования.

Китайский вариант несерьезен даже не потому, что Шанхайской бирже, занимающей по капитализации (920 миллиардов долларов) скромное место во второй десятке, довольно сложно поколебать 15-триллионного американского гиганта, а потому, что падение в Китае явилось реакцией на ожидаемое вмешательство властей в спекулятивное развитие событий на местной бирже (+130% за год). Иными словами, и в самом китайском обвале, и в действиях правительства (ожидаемых!) не было ничего экстраординарного, тогда как обвал на NYSE беспрецедентен, по крайней мере, за последние шесть лет.

Вариант с Чейни мы не рассматриваем по причине его полной абсурдности. Что же до спроса на товары длительного пользования, то индикатор этот хоть и значительный, однако однозначно lagging, то есть относящийся к следствиям, а не причинам.

Что же мы получили в сухом остатке 27 февраля 2007 года? Обвал рынка, вызванный некими скрытыми, внешне никак не проявленными обстоятельствами (отсюда и недоумение трейдеров). К великой печали, именно такие не идентифицированные обвалы становятся самыми мрачными буревестниками в истории фондовых рынков. Живет человек, не хворает, а потом вдруг — раз! — хватается на ровном месте за бок.

Другой урок биржевой истории: за обвалами не идентифицированными почти всегда следует серия обвалов с четко обозначенными причинами, которые и выполняют роль «рентгенограммы» из нашей медицинской метафоры. Последующий сценарий хорошо известен: получив точный диагноз, биржевые трейдеры либо переходят к плановой эвакуации (то есть медвежьему рынку), либо спасаются бегством (в духе катастроф 29-го и 87-го годов).

Печальную «рентгенограмму» нам демонстрирует и мартовский график индекса Доу Джонса

(Рис. 2).

13 марта случился второй обвал — на 243 пункта, в причинах которого на сей раз уже никто не сомневался: администрация NYSE сняла с торгов акции New Century Financial Corporation и заявила о начале процедуры делистинга3. Собственно, действия регуляторов были лишь вершиной айсберга, за которой скрывались события, давно достигшие непристойного апогея: акции некогда второго крупнейшего в США ипотечного кредитодателя упали с начала 2007 года (всего за два с половиной месяца!) на 90 процентов! 1 января капитализация New Century, в которой трудится 7 200 человек, составляла 1 миллиард 750 миллионов долларов, что смотрится весьма достойно на фоне прибыли в размере 417 миллионов долларов, продемонстрированной компанией по итогам предыдущего, 2005 года. На следующий после делистинга день (14 марта) капитализация New Century изничтожилась до фантасмагорической цифры — 55 миллионов долларов!

Если бы деструктивная динамика, продемонстрированная New Century, определялась внутренними неурядицами компании, не было бы ни малейшего повода для беспокойства. Не случайно американские федеральные СМИ, стремясь успокоить общество, изо всех сил проталкивают сейчас идею о якобы имевших место «злоупотреблениях в финансовой отчетности» New Century и проводят аналогию между крушением ипотечного гиганта и вереницей однотипных корпоративных преступлений, тянущейся со времен Enron.

В реальности же проблемы New Century целиком и полностью выросли из общих проблем ипотечных кредитодателей и рынка американской недвижимости в целом, а потому обрели совершенно иной — зловещий — смысл задолго до делистинга. Так, первое обвальное падение акций New Century случилось отнюдь не после, а — до загадочного симптома болезни, поразившей американский рынок 27 февраля. А именно: 7 февраля руководство компании сделало неожиданное публичное заявление об убытках четвертого квартала и пересмотре финансовых результатов предыдущих периодов 2006 года. Как следствие, акции New Century обвалились на 24% за одну торговую сессию!

Месяц спустя (8 марта) New Century приоткрыла причины своего фиаско: один за другим кредиторы отказались продлевать финансирование ипотечных сделок! В числе этих кредиторов оказались все основные инвестиционные конторы Америки: Goldman Sachs, Morgan Stanley, Citigroup, Bank of America, а также ребята из-за океана — Barclays и Credit Suisse.

Беглого взгляда на актерский кастинг достаточно, чтобы прикинуть реальный масштаб разворачивающихся на наших глазах катаклизмов.

Анатомия subprime

Сегодня самый популярный в Америке самообман — это фантазия на тему, что, мол, New Century специализировалась на кредитах subprime rate, которые охватывают лишь малую часть населения, а потому никак не влияют на магистральное ипотечное кредитование и рынок недвижимости в целом. Sancta simplicitas!

Получение кредита на покупку жилья в США напрямую связано с FICO Credit Score — индивидуальным кредитным рейтингом, рассчитанным по методике Fair Isaac Corporation (FICO). С учетом кредитной истории, размера текущей задолженности, продолжительности полученных ранее кредитов, размера доходов и возраста ваша кредитоспособность оценивается по шкале от 300 до 850 баллов. Рейтинг выше 620 позволяет получать кредит по т. н. prime rate, первоклассной ставке. Рейтинг ниже 620 катапультирует вас в категорию subprime rate, читай — второго разряда.

Разница между ставками prime и subprime настолько значительна, что можно смело говорить о гражданстве двойного сорта. Судите сами

(Рис. 3).

Сегодня 25% населения США подпадает под категорию subprime (рейтинг ниже 620). Каждый четвертый американец. Кроме того, у клиентов subprime потребности в ипотечном кредитовании завышены относительно благополучных граждан. Почему? Потому что во второразрядную категорию входят люди с неустоявшимся либо несформированным бытом: иммигранты, низкооплачиваемые работники, находящиеся в постоянном поиске доходных мест, разорившиеся предприниматели, матери-одиночки и — основная группа! — молодежь, которая не может похвастаться ни кредитной историей, ни высокой зарплатой.

Рассмотрим теперь специфику кредитования subprime rate, которым занималась коматозная New Century и продолжают заниматься ее коллеги вроде HSBC Holdings, Countrywide Financial, WMC Mortgage («дочка» General Electric) и First Franklin Financial (подразделение Merrill Lynch). Очевидно, что ни один здравомыслящий американский человек не согласится влезать в 30-летнее долговое ярмо по кредитной ставке 10% годовых, тем более зная, что его сосед с «правильным» рейтингом FICO может получить деньги вдвое дешевле. Подобное обстоятельство заставляет кредитодателей, специализирующихся на subprime, постоянно изобретать хитромудрые схемы, способные подсластить пилюлю (с ядом) и закамуфлировать неприглядное положение дел.

Самая популярная в Америке схема ипотечного кредитования subprime rate называется «2–28». Смысл ее в следующем: первые два года кредит предоставляется по фиксированной ставке, которая не то что ниже prime rate, а просто символична — 1–2% годовых. Считается, что за два года клиент окрепнет, обживется, встанет на ноги, а главное — подготовится морально и материально к грядущему неприятному повороту событий: после окончания двухлетнего периода фиксированная ставка превращается в adjustable (плавающую) с привязкой, как правило, к ставке LIBOR4 + 5%. Сегодня это соответствует 10,2%. Замечательная нагрузка на ближайшие 28 лет, особенно после того, как вы привыкаете к 1%.

Вторая вариация на тему кредитования subprime rate еще ужаснее первой, называется «Отрицательная амортизация» (Negative Amortization или NegAm) и представляет собой изысканно закамуфлированный шлях в долговую яму. Выглядит NegAm так. Поначалу клиенту предоставляется полная свобода. Его ежемесячный платеж может выполняться по регулярной ставке (regular payment), больше ее (pay more), либо меньше (pay less). Предполагается, что «отрицательная амортизация» позволит клиентам в светлые месяцы жизни задействовать платеж pay more, при котором «лишние деньги» будут вычитаться из суммы основной задолженности, снижая все последующие процентные отчисления по кредиту. Другое дело, что затруднительно представить себе человека, который оформлял бы NegAm ради того, чтобы переплачивать и без того жуткую ставку subprime (10%). Ясное дело: люди соглашаются на отрицательную амортизацию ради платежей pay less, которые позволяют какое-то время платить за купленный дом чуть ли не символические деньги (1% годовых).

Возникает вопрос: «Как долго длится лафа со льготными платежами по схеме NegAm?» Ответ: «Весьма недолго». В основном, допускается 115%-е увеличение суммы изначального кредита. Иными словами, если вы купили дом за 300 тысяч долларов, взяв все деньги в ипотечный кредит по схеме NegAm, вы можете вносить минимальные ежемесячные платежи, пока размер вашей задолженности не возрастет до 345 тысяч долларов. Что потом? А потом — сливай воду: вас не только переводят на полноценные ежемесячные платежи по самой невзрачной ставке subprime, но и рассчитывается она уже не от 300 тысяч, а от 345! Как хочешь, так и выкручивайся, потому что вопрос неплатежей решается быстро и эффективно. Раз не заплатил, два — и песенка спета: инициируется процедура foreclosure5, дом выставляется на продажу, банк забирает себе всю задолженность, а вам отдают то, что останется (если останется).

Зачем New Century занималась кредитованием subprime rate, думаю, всем понятно: дополнительный риск с лихвой окупался вдвое большей процентной ставкой, которую ипотечные ростовщики получали с клиентов. Не столь очевидна мотивация тех, кто с радостью subprime-кредиты на себя записывал. Здесь-то мы и подходим к самой сути всего американского недвижимостного пузыря: клиенты New Century делали ставку на то, что цены на дома будут расти до бесконечности! Иными словами: берется кредит с отрицательной амортизацией, делаются практически дармовые ежемесячные платежи — обычно все те же полтора-два года, — а как только льготный период заканчивается и предполагается, что клиент перейдет на платежи по полной ставке, кредит рефинансируется! Каким образом? Да таким, что за истекшие полтора-два года стоимость дома выросла настолько, что сумма, полученная под вторичный заклад, позволяет и погасить первый кредит со всеми выплаченными по нему процентами, и покрыть платежи нового льготного периода, и еще прилично заработать! Получается, что счастливый обладатель низкого кредитного рейтинга FICO самым комфортным образом обеспечивал себе проживание в хорошем доме, за который практически ничего не платил, да еще и подспудно зарабатывал на своем жилище! Чем не Земля Обетованная?

Кирдык

Увы, оказалось, что палка-то — о двух концах. Описанная выше ситуация цвела пышным цветом с весны 2003-го по лето 2005 года, пока рос спрос на новые дома и медленно увядал фондовый рынок. Все это время недвижимость выполняла функцию заменителя прибыльной биржевой игры и была тем самым блаженным местом, где широкие народные массы зализывали финансовые раны после потерь, понесенных на фронте «доткомов»6.

Что вышло дальше? Дальше биржа потихоньку пришла в себя после нокдауна, приписанного легендарному Усаме бен Ладену, и Федеральный комитет по открытому рынку (FOMC) ринулся стимулировать процесс возрождения фондового рынка единственно доступным ему способом: стал планомерно повышать ставку федеральных фондов. Очевидно, что за ней потянулись и все остальные процентные ставки — и брокерского займа, и депозитарных сертификатов, и коммерческих бумаг, и дисконтирования, и ипотечного кредитования prime и subprime.

Рост ставок prime и subprime мгновенно испортил малину с бесконечным выгодным рефинансированием кредитов. Поскольку новые кредиты стали обходиться дороже, ипотечные должники — обратите внимание: не только subprime, но и prime! — стали испытывать затруднения с рефинансированием и выплатой текущих ежемесячных платежей, участились дефолты по кредитам с последующим выставлением недвижимости на продажу (foreclosure).

Выстраивание дальнейшей цепочки — дело техники: избыток предложения на рынке жилой недвижимости на протяжении всего 2006 года привел к остановке роста цен и даже частичному их снижению. Именно это обстоятельство обернулось подлинной катастрофой для клиентов subprime, и без того пострадавших от увеличения кредитных ставок по ипотеке. Помните ситуацию, при которой основная сумма задолженности по кредиту NegAm возрастала с 300 до 345 тысяч долларов, после чего клиент продавал дом, скажем, за 350 тысяч по текущей рыночной цене и полностью перекрывал старый кредит? В новых обстоятельствах стоимость дома... снижалась до 275 тысяч. Горе-риелтор оказывался в ситуации, когда его долг (345 тысяч) сильно превышал себестоимость залога (275 тысяч). Ситуация эта обрела сочный эпитет «go under water»7 и предполагала два выхода: либо продолжать ежемесячные выплаты по чудовищным ставкам (12–15% с учетом увеличения основной суммы задолженности), либо — объявлять себя банкротом со всеми вытекающими последствиями.

Обе схемы и разыгрывались весь 2006 год с возрастающим напряжением. В конце концов, ипотечным кредитодателям subprime rate типа New Century стало элементарно не хватать оборотных средств для предоставления новых кредитов, поскольку поступления по старым кредитам резко сократились из-за участившихся банкротств и затяжных процедур foreclosure, не позволяющих выручить быстрые деньги за отторгнутую недвижимость. New Century по привычке обратилась за «коротким капиталом» к своим инвестиционным партнерам, а те, внимательно отслеживая реальное положение дел на рынке, дали от ворот поворот! Круг замкнулся!

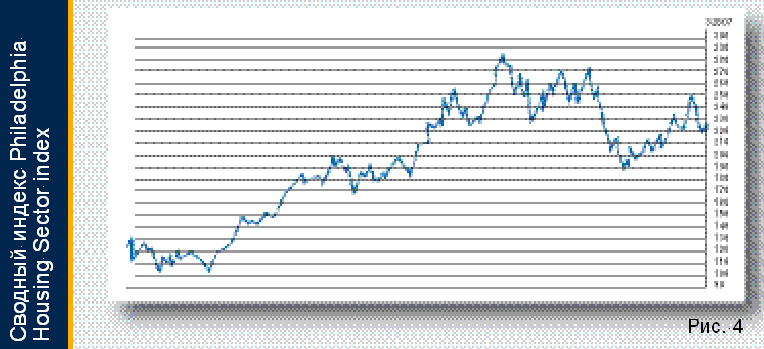

Почти замкнулся. Для полноты картины недостает лишь одного звена — застройщиков. Впрочем, никаких сложностей с пониманием их позиции не возникает. Как только рост цен на рынке жилой недвижимости остановился, застройщики стали в спешном порядке сворачивать возведение новых домов, пытаясь избавиться от растущего инвентарного кома. Сокращение роста строительства новых домов хрестоматийно стало основным главным признаком кризиса на рынке недвижимости?

Полюбуйтесь-ка еще на один график

(Рис. 4). Это график Philadelphia Housing Sector index — индекса строительного сектора, отслеживающего положение дел у 21 крупнейшего застройщика США. Главное, на что следует обратить внимание, так это на разворот вниз, случившийся в самом начале 2007 года и совпадающий по времени с крахом New Century. Разворот этот случился после того, как график приблизился к важнейшей точке поддержки и сопротивления на уровне 250 пунктов. Приблизился и не сумел преодолеть, дав окончательное подтверждение неизбежно грядущему медвежьему тренду, который сформировался еще летом 2005 года.

Для читателей, скептически относящихся к теханализу, приведу слова Дональда Томница, генерального директора D.R. Horton Inc., самого крупного в США застройщика жилой недвижимости: «Не хочу показаться излишне осведомленным, однако 2007 год будет для нас ужасным8, на протяжении всех 12 месяцев». Свое мрачное пророчество Томниц сделал во время выступления перед инвесторами 7 марта 2007 года, за день до того, как New Century призналась в отказе банков-кредиторов продолжать финансирование ипотечного кредитования.

Что дальше? Дальше, боюсь, будет совсем печально. Не хочется работать Пифией, но, похоже, у кризиса рынка американской недвижимости есть все шансы похоронить сначала фондовый рынок Америки, а затем — и экономику остального мира. Московские хрущобы мы даже поминать не станем.

В любом случае, нужно основательно приготовиться к глобальным переменам. Переменам, которые с высокой вероятностью приведут к смене международной парадигмы и смещению системообразующего центра. Хотелось бы верить: по эту сторону Атлантического океана!

1 NYSE — New York Stock Exchange, Нью-Йоркская фондовая биржа.

2 В первую торговую сессию после теракта 11 сентября падение Доу составило 685 пунктов.

3 Исключение акции из биржевого списка, то есть изгнание из биржи.

4 London Interbank Offered Rate (LIBOR) — ежедневно утверждаемая ставка, по которой банки выдают друг другу необеспеченные залогом кредиты на Лондонском оптовом денежном рынке.

5 Обращение взыскания на заложенную недвижимость с последующей ее реализацией.

6 Dotcom — общее название интернет-компаний, продемонстрировавших колоссальный рост капитализации в конце 90-х годов, а затем растворившихся

в небытии после крушения фондового рынка в сентябре 2001 года.

7 Отправляться под воду (англ.)

8 В оригинале высказывание звучит даже прямолинейнее: «‘07 is going to suck».

http://www.business-magazine.ru/mech_new/experience/pub282413

|