Ипотека

Низкие ставки ЦБ помогают обзавестись жильем? Или форсируют деградацию

экономики?

Сейчас в России модно требовать от ЦБ понижения ставки в том числе под

предлогом того, что это поможет людям обзавестись жильем (а если говорить точнее

- ипотекой).

На самом деле это не так - если система при этом остается в рамках

ростовщической парадигмы "развития" - и ниже аналитики сайта

RealInvestmentАdvice показывают почему на примере США.

Когда средняя семья обсуждает покупку недвиги, и сколько комнат там будет -

это всего лишь хотелки. Сверка с реальностью наступает, когда они начинают

считать бюджет. Реально сделка состоит не в покупке дома, а в

"покупке ежемесячного платежа", так как именно размер платежа определит недвигу,

которую они купят. Крайне важно понимать этот вопрос и увязывать как с

процентной ставкой, так и с ценой на недвигу.

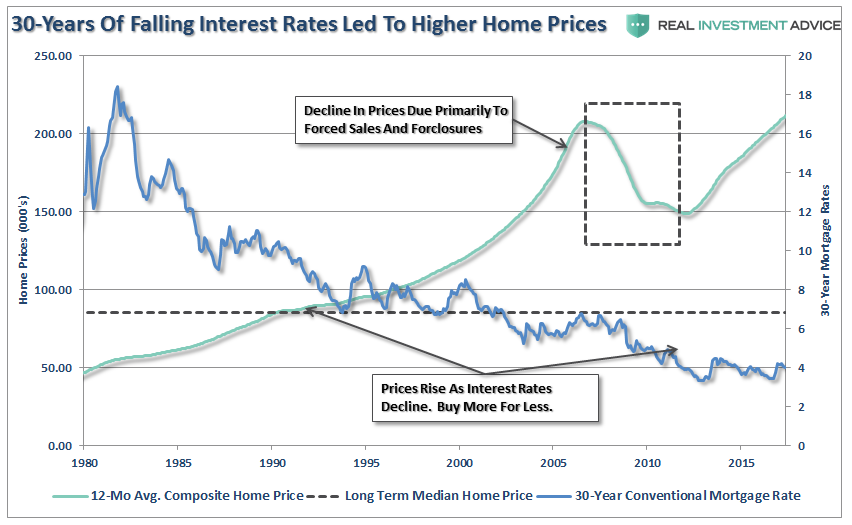

По статистике США мы видим, что в последние 30 лет ипотечная ставка все время

сокращалась (синим, правая шкала) в то время как цена на недвигу росла (зеленым,

левая шкала):

*Физическое* количество новых домов на тысячу работающих при

этом падало:

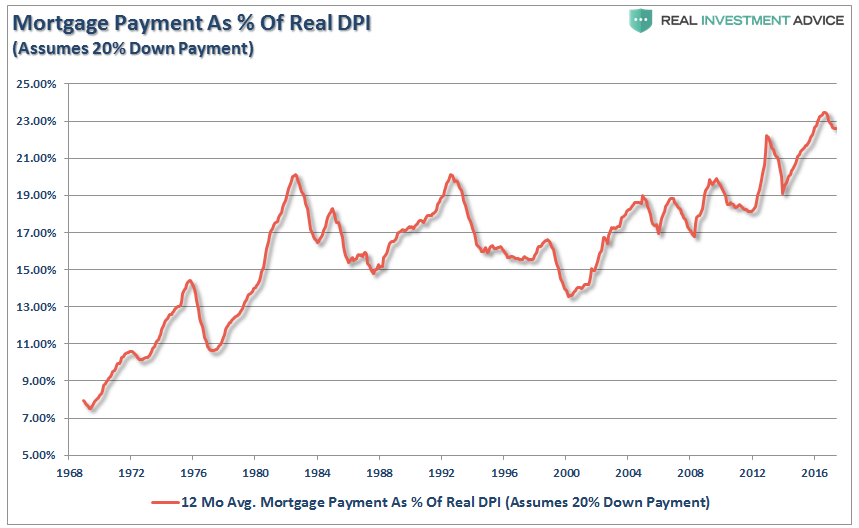

В финансовом смысле реальной проблемой - ограничителем - становится размер

ипотечного платежа, рассчитанный как доля от дохода семьи, и который достиг

сейчас в США исторического рекорда:

График дня - несмотря на низкие ставки ФРС, доля от располагаемого дохода,

которую ипотечники США выплачивают банкам на

рекордно высоком уровне.

Если в 1968 средний ежемесячный ипотечный платеж составлял 7% от дохода,

теперь это свыше 23%. Это в предположении, что ипотечник сделал сразу платеж на

20% от стоимости дома. В реальности, в последние годы требования банков к

размеру первоначального взноса сократились и процент составит не 23%, а больше.

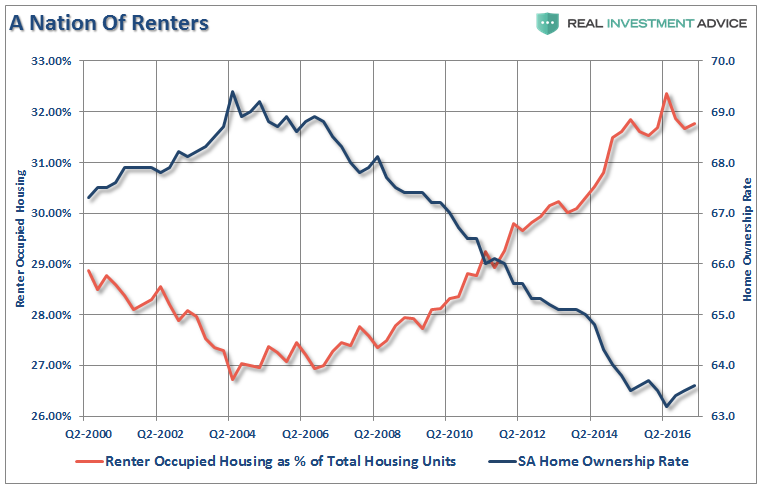

Средний медианный доход семьи в США составляет сейчас $55K в год. После

уплаты налогов и вычета обязательных расходов они увидят, что могут позволить

себе ипотечный платеж не более $600 в месяц.

Они связываются с риэлтером и, исходя из этого лимита, обсуждают размер куска

пирога "американской мечты", который могут позволить. При ипотечной ставке в 4%

они смогут купить дом за $125K. А на ставке в 7% (именно это и был нормальный

уровень совсем недавно) это будет дом за $90K.

Это поясняет, почему США становится нацией живущих в арендованном жилье

(красным - доля арендуемого жилья, синим - в собственности):

Нынешний рост базовой ставки ФРС вызовет рост ставок и по ипотеке, и так как

количество сделок сократится, начнется и падение цен на недвигу.

Все эти рассуждения касаются не только ипотеки - тоже самое происходит и с

потребительским кредитованием, американцы все глубже залазят в долги, чтобы

поддержать уровень жизни. То же самое происходит и в корпоративном секторе,

растущие новые долги дают все меньший возврат.

Возможно только два сценария, и они оба плохие:

1. ФРС будет поднимать ставку, пока не разразится новый кризис, после чего

она вновь ее понизит и запустит QE, это позволит затянуть агонию примерно по

японскому сценарию.

2. Расшивка долгов в виде каскада дефолтов и банкротств - этот сценарий

стартовал в 2008, но был остановлен вмешательством ФРС.

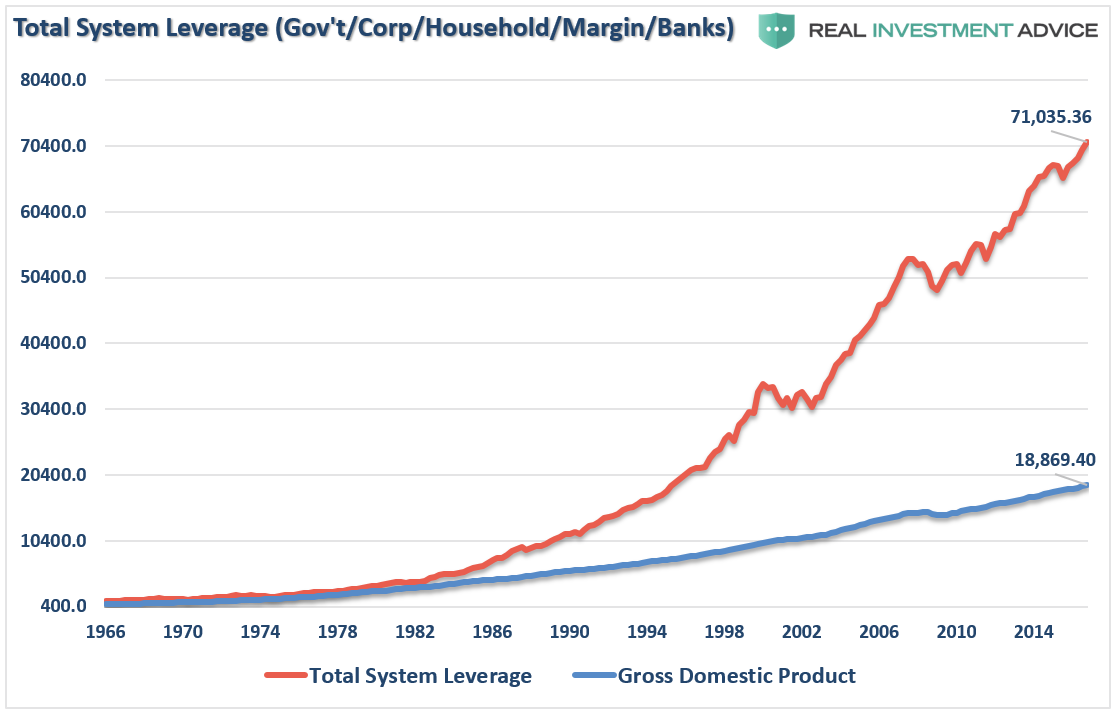

Важно понимать, что нынешняя совокупная задолженность системы относительно

размера экономики стала еще ХУЖЕ, чем в 2008, то есть второй вариант будет

теперь еще более катастрофичным, чем тогда:

Авторство:

alexswordИспользованные источники:

realinvestmentadvice

http://aftershock.news/?q=node/544324

Опять возвращаемся к вопросу о влиянии на цену недвижимости ставок по

ипотеке.

Ситуация по США изложена alexsword в

статье: Низкие ставки ЦБ

помогают обзавестись жильем? Или форсируют деградацию экономики? http://aftershock.news/?q=node/544324

Я попытаюсь показать, эту же ситуацию на цифрах в РФ.

Для начала нужно понимать, что цена недвижимости связана со стоимостью только

с нижней границы, то есть новое жилье не может стоить ниже чем сумма расходов на

его возведение. А вот насчет верхней границы у меня есть большие сомнения. Цена

однотипной квартиры в Москве и в 50 км от областного центра в глубинке России

может отличаться в 20 раз.

Цена на любой товар определяется конкуренцией в аналогичных товарах, но и в

значительной степени и конкурирующими товарами. Например, цена на говядину,

зависит от предложений производителей, но в том числе на цену говядины влияют

цены на другие сорта мяса (курятину, свинину и т.д.), сложно удержать цену

говядины на уровне 1000 руб. за кг, если средние цены на кг курятины составляют

150 руб. за кг.

Для недвижимости конкурирующем товаром является аренда. Действительно, если

предположим в каком-то городке можно снять квартиру в аренду за 5000 руб. в

месяц. Думаю, спрос на недвижимость в данном городке будет небольшой - зачем

покупать недвижимость за большие деньги, если можно без хлопот арендовать.

И установление цены на недвижимость можно рассмотреть с двух точек зрения:

1) какую цену за квартиру может заплатить инвестор, который вкладывает свои

денежки в надежде получить процент прибыли больше, чем вложение в депозит в

банке.

2) какую ежемесячную плату за ипотечную квартиру может платить человек,

приобретающий недвижимость в ипотеку.

1. Цена инвестора

Предположим сдача однокомнатной квартиры в аренду может приносить ежемесячный

доход инвестору в размере 20 тыс.рублей, что в год составит 240 тыс.

Предположим, ставка по обычному годовому депозиту составляет 10%.

Тогда максимальная цена квартиры, когда инвестору выгодно ее покупать,

определяется как 240 тыс.руб./10% = 2 млн.400 тыс.рублей.

Если цена квартиры будет превышать эту максимальную цену, предположим 3 млн.

рублей, инвестору лучше просто положить деньги в банк под 10% и получить за год

300 тыс. рублей процентов.

2. Цена ипотечника

Предположим ипотеку выдают под 12% годовых, при первоначальном взносе 10%.

Ипотечник готов платить взнос в размере обычной арендной платы (20 тыс.) плюс

5 тыс. на протяжении 20 лет, т.е. 25 тыс. руб., всего 25 тыс.х 12 х 20 лет = 6

млн.рублей, после чего квартира будет освобождена от залога по ипотеке.

Определим максимальную стоимость для ипотечника (здесь сложные проценты,

можно посчитать в Excel): сумма кредита 2 млн. 270 тыс. рублей + 10%

(первоначальны взнос) = 2 млн. 500 тыс.

Как видим, цена квартиры действительно, при данных показателях ставок

депозита и ипотеки, должна составлять 2,4 - 2,5 млн.рублей.

Что будет если ставка ЦБ уменьшится и уменьшатся ставки депозита и ипотеки?

Расчет для ставки депозита в 6% и ставке по ипотеке 7% - делается аналогично

и получается следующее:

цена инвестора - 4 млн. рублей

цена ипотечника - 3 млн. 500 тыс.

Как видим, уменьшение ставки ЦБ на самом деле вызывает рост цен на

недвижимость до 3,5 - 4 млн. рублей.

Комментарий автора: Как ни странно, но уменьшение ставки ЦБ РФ вызовет

увеличение цен на недвижимость .что кстати подтверждается скачком цен на недвигу

в 2000-х по мере понижения ставки.

Georg Karr Санк..

http://aftershock.news/?q=node/544524

|